老铺黄金:高位增发,黄金 “爱马仕” 豪赌赚发了!

发布于2026-04-25 阅读(0)

发布于2026-04-25 阅读(0)

扫一扫,手机访问

老铺黄金2025下半年业绩解读:高速增长下的进击与隐忧

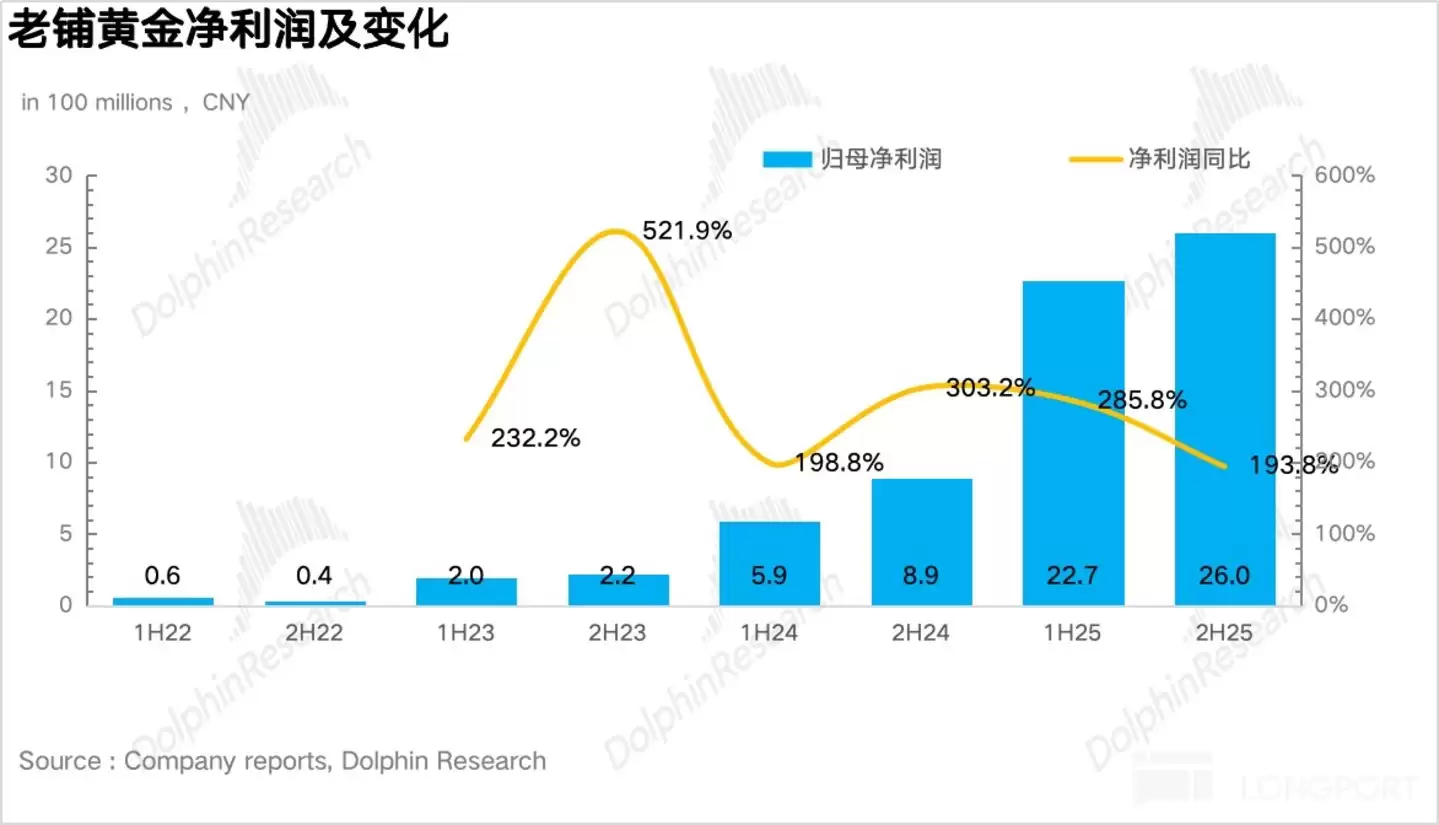

北京时间3月23日下午,老铺黄金(6181.HK)正式交出了2025年下半年的成绩单。由于此前已有盈利预告铺垫,整体业绩基本落在指引区间,营收与利润依然保持着令人瞩目的高速增长,这份答卷可以说相当亮眼。

具体来看,有几个关键点值得深入剖析:

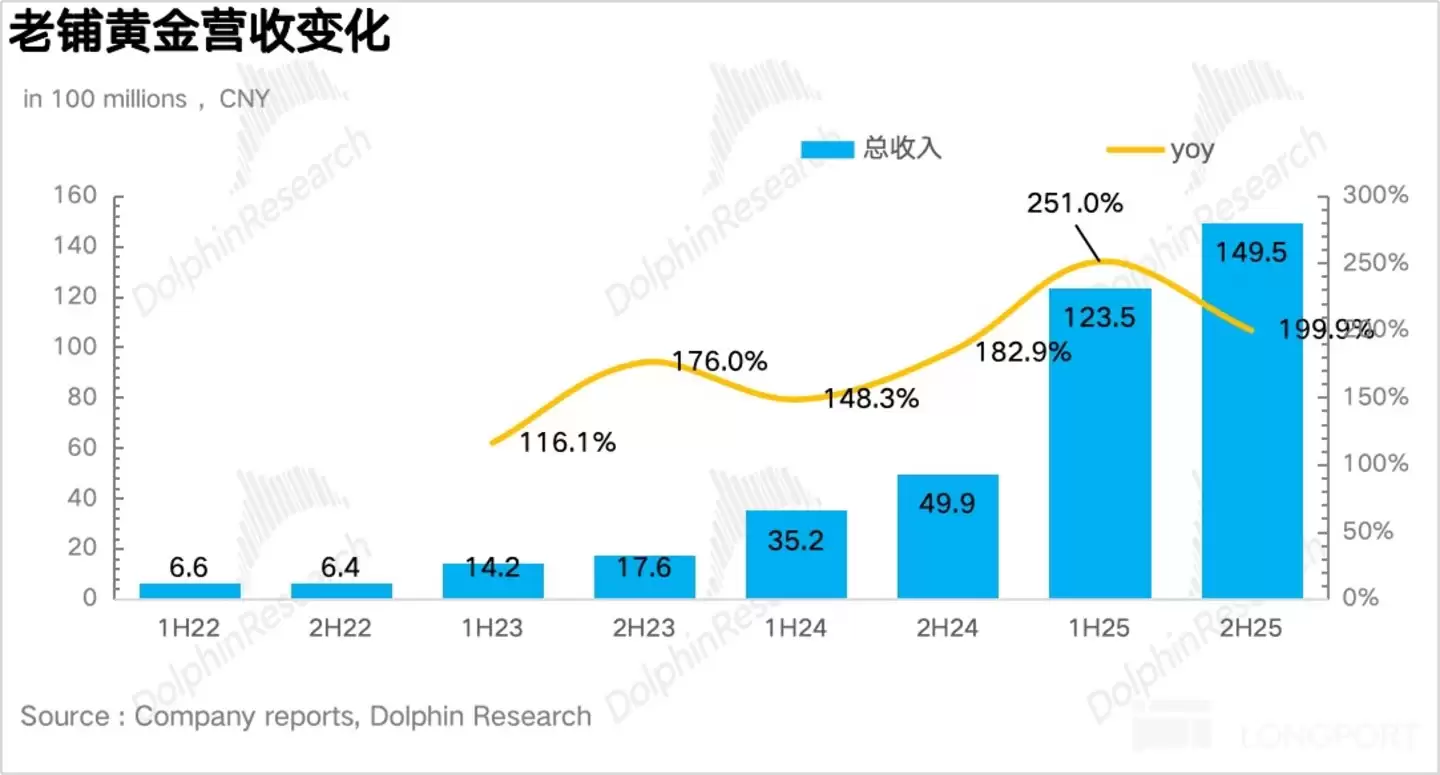

1、营收增长略有回调,但底色依然强劲。下半年,老铺实现总营收149亿元,同比增幅高达200%,小幅超越市场147亿元的预期。不过,细看趋势,由于下半年尤其是10月份提价动作较为剧烈,部分消费者转而“持币观望”,使得增速相较上半年略有放缓。但必须承认,公司仍然身处快速扩张通道,核心驱动力依旧是黄金上行周期与自身品牌力提升带来的客群破圈。

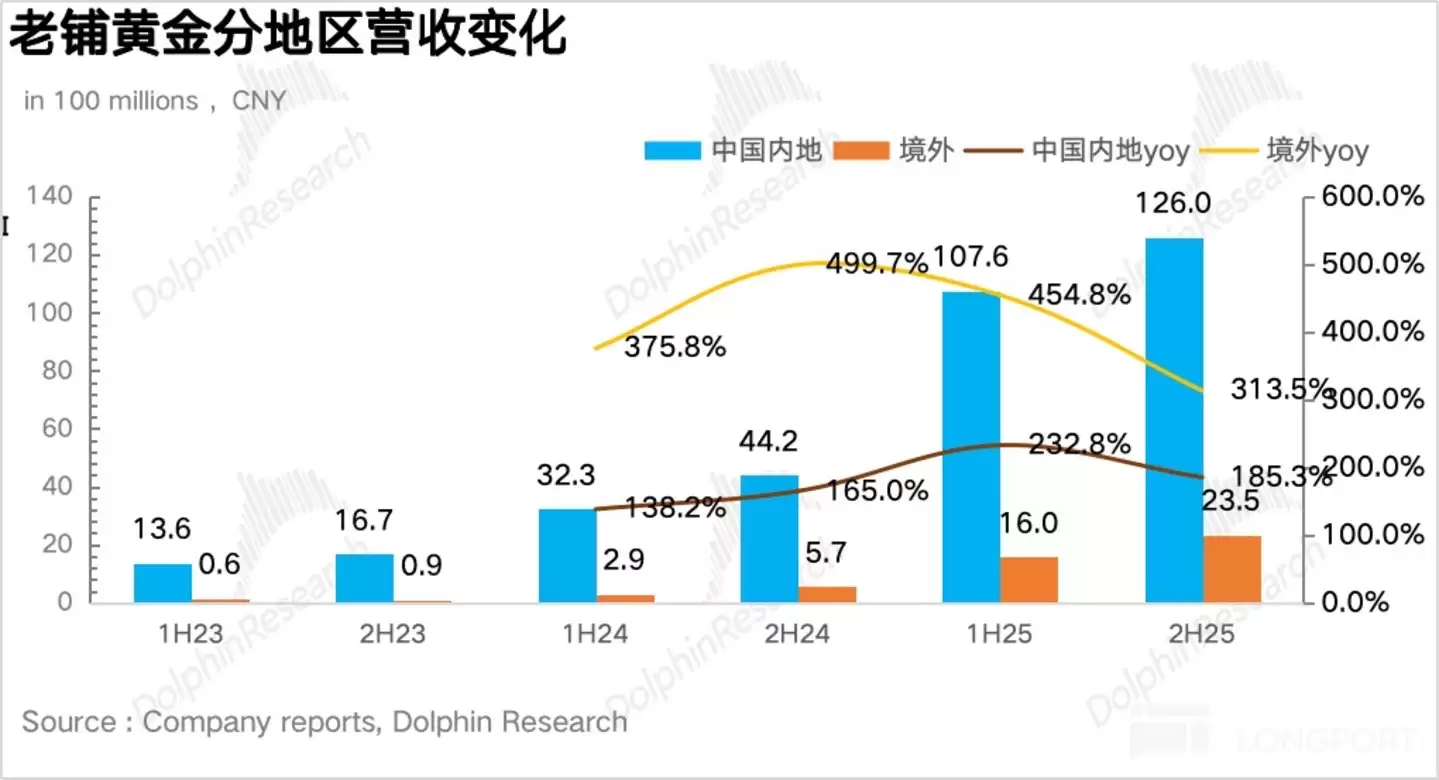

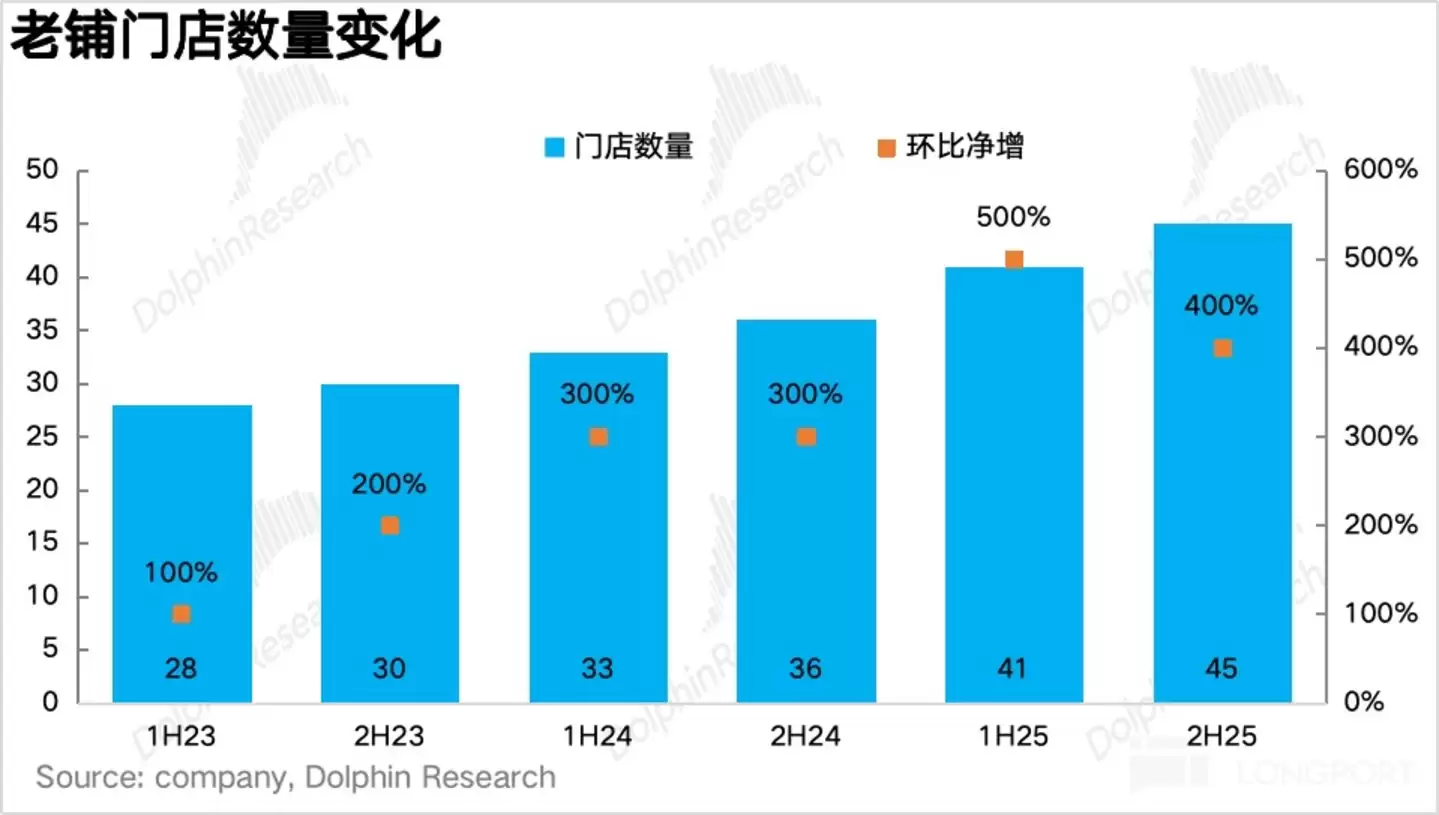

2、国内布局趋稳,海外拓展提速。下半年,老铺在国内净新增4家门店,全部落子上海顶级重奢商场。至此,公司已基本完成国内第一梯队重奢及十大高奢商场的全覆盖。电话会信息透露,2026年,老铺将以新加坡为跳板,持续进军澳门、日本等海外市场,意图进一步提升国际品牌声量。

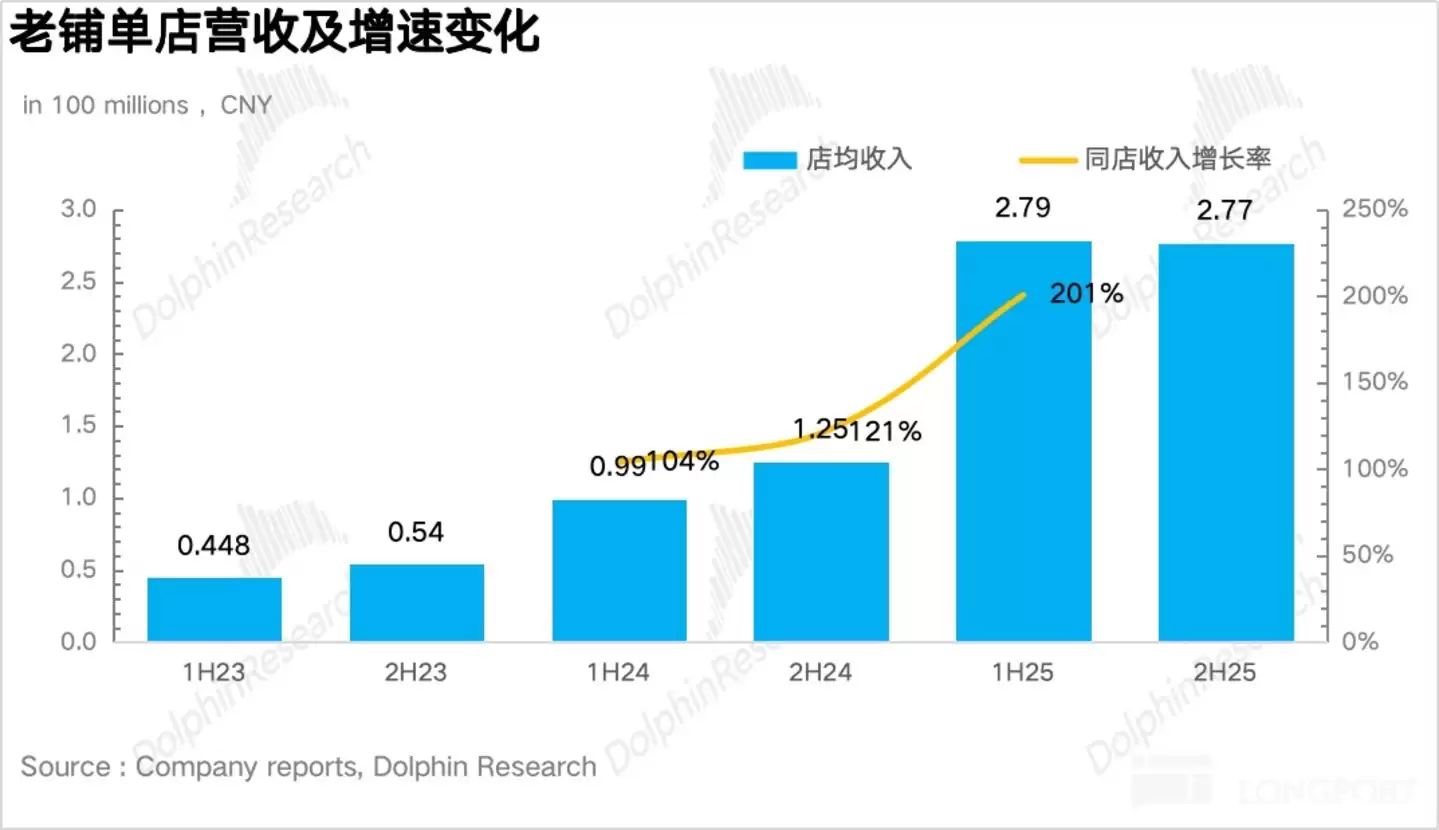

3、同店增长动力不减,单店效益稳固。衡量单店经营质量的核心指标——同店营收,在2025年全年实现了161%的增长。除了老店自然爬坡,公司在下半年主动增加了高客单价、高毛利的镶嵌类产品陈列与推广,有效拉升了销售。经测算,全年单店平均营收达5.6亿元,下半年店效与上半年基本持平,说明新开门店并未对老店形成稀释效应。

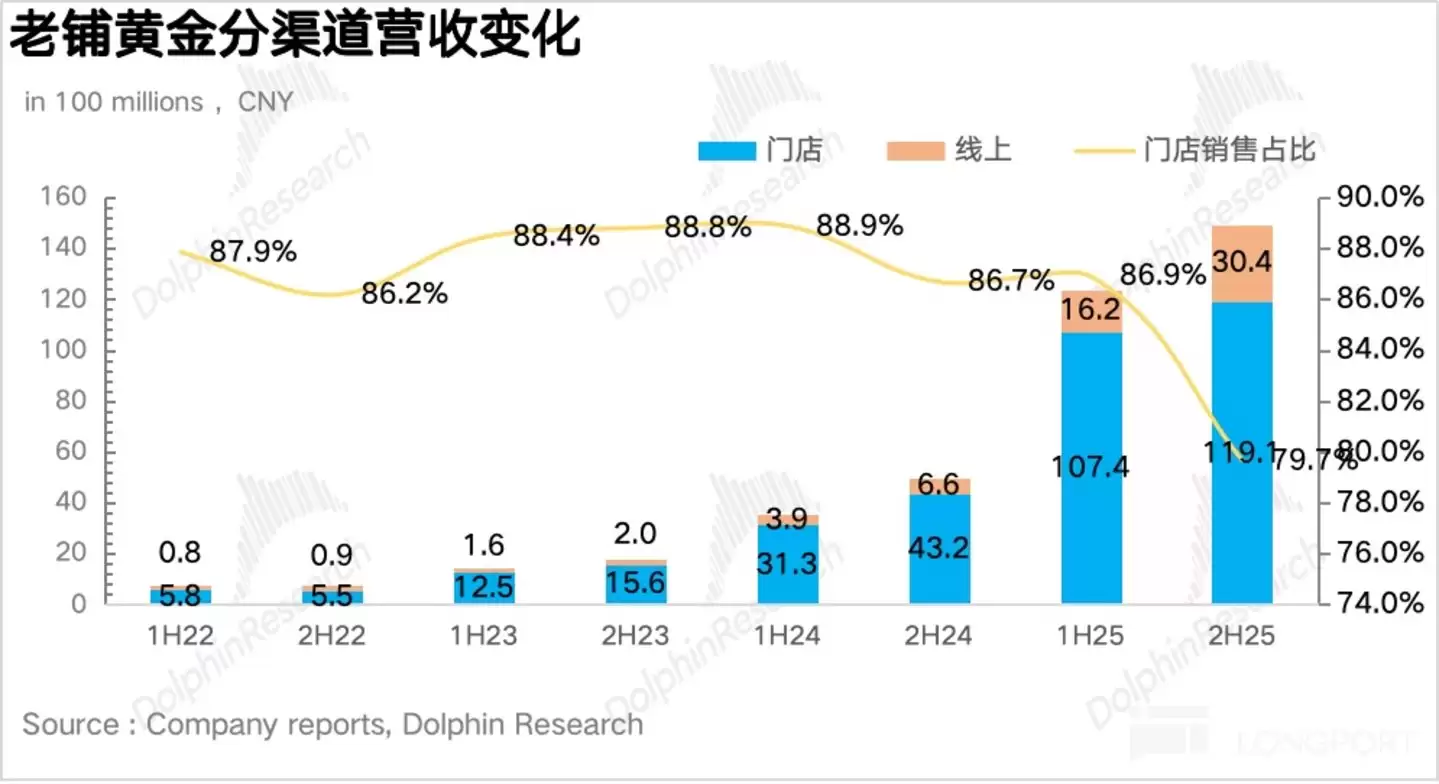

4、线上渠道占比跃升,品牌溢出效应显现。渠道结构变化明显:下半年线上收入同比暴涨358%,占比从13%大幅提升至20%。这背后,是公司品牌效应的强劲外溢,以及线下门店稀缺性带来的线上转化,成功触达了一线城市以外的广阔消费人群,填补了线下覆盖的空白。

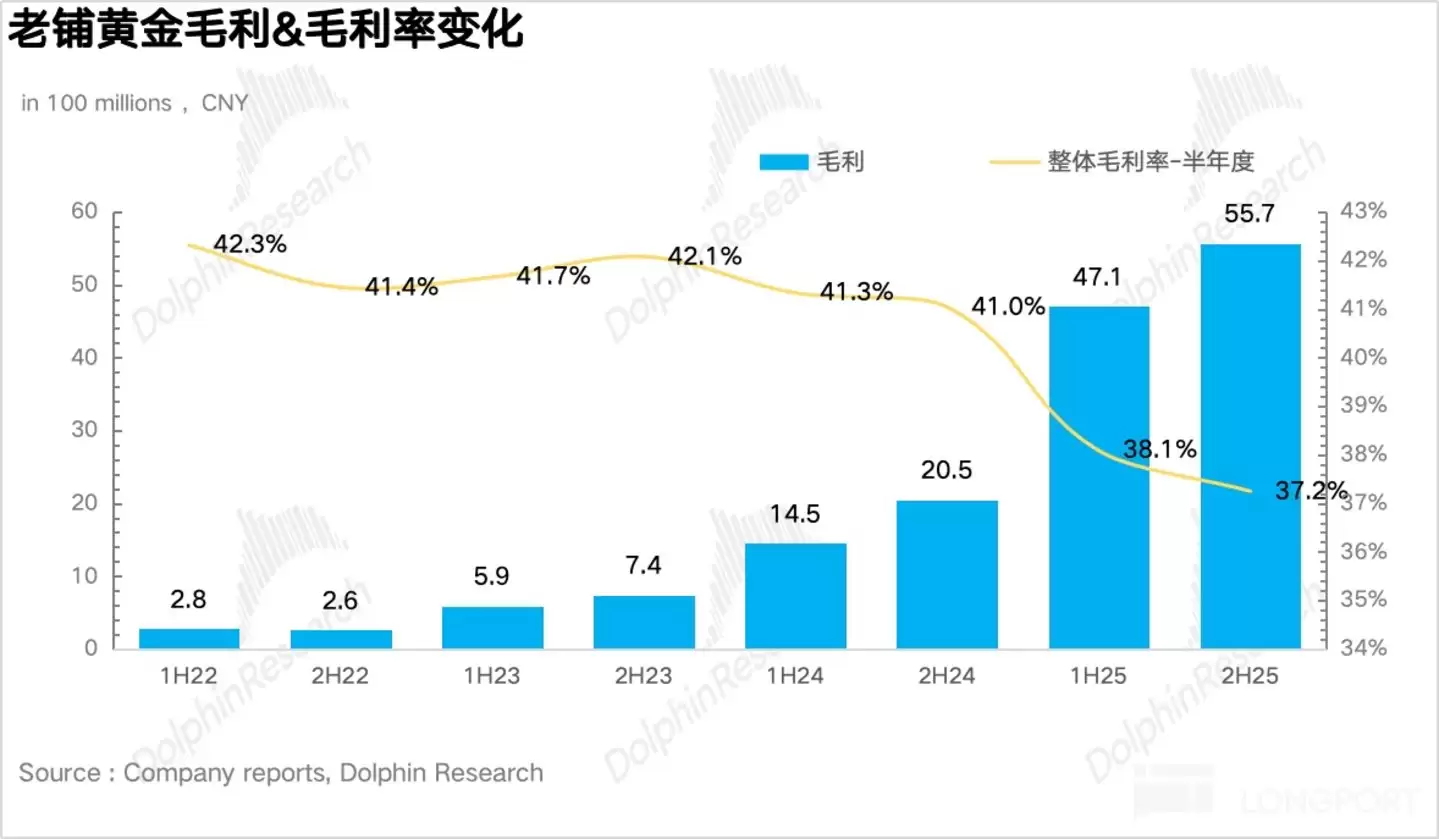

5、金价飙升侵蚀毛利,提价行动紧随其后。毛利率方面,受下半年金价持续飙升影响,尽管公司在8月、10月进行了密集提价(整体幅度超30%),但由于提价滞后于金价上涨,最终毛利率同比下降3.8个百分点至37.2%。

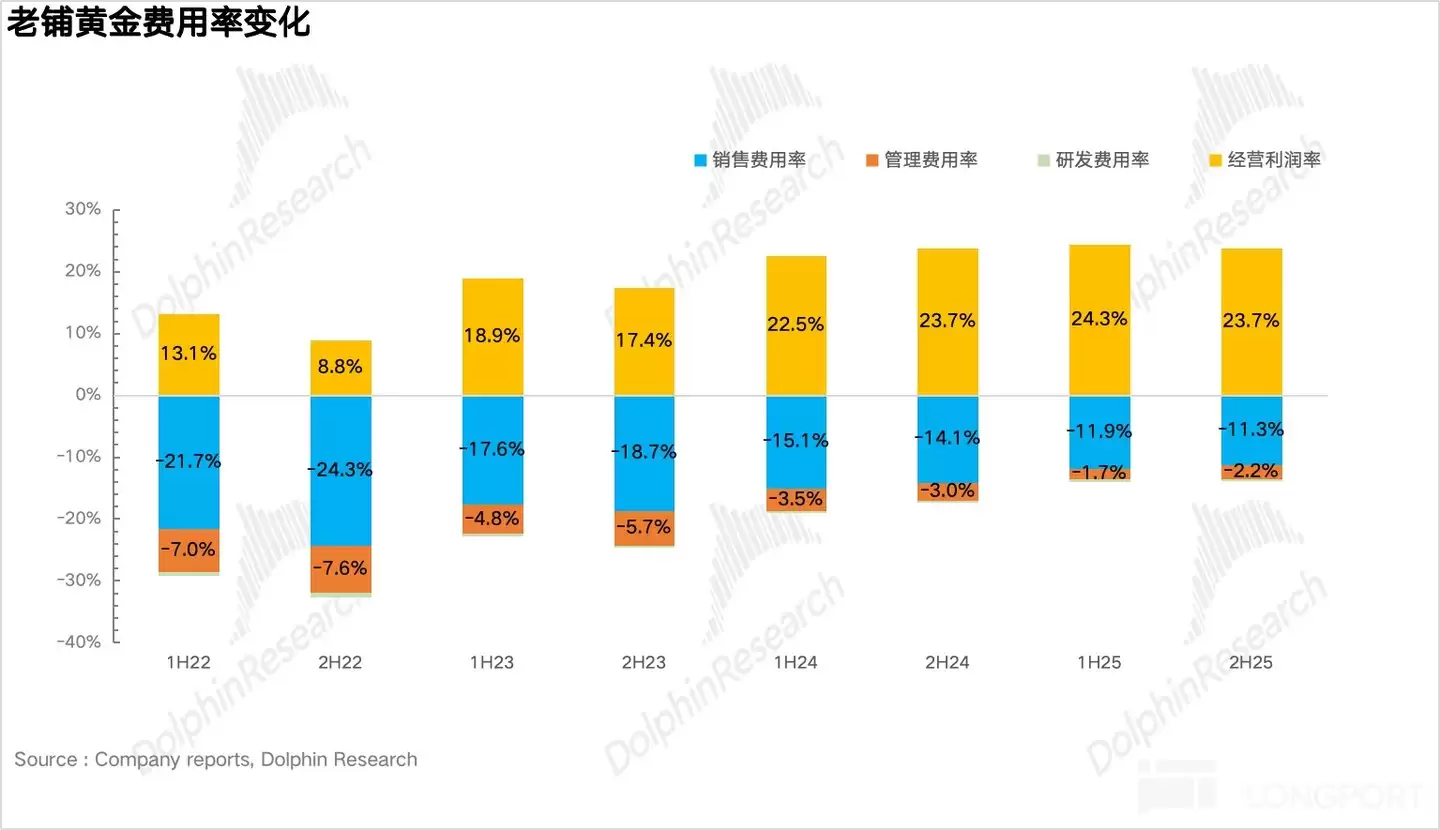

6、经营杠杆释放,利润表现超预期。销售费用率下滑2.8个百分点至11.3%,主要得益于品牌力提升可能带来的商场租金议价能力增强,以及费用率较低的线上渠道占比大幅提升。管理费用率因股权激励影响略有上升。最终,公司实现净利润26亿元,同比增长194%,超出市场预期。

7、财务详细数据一览:

整体观察:奢侈品路径清晰,“单边做多”模式考验仍在

单从业绩层面看,老铺下半年的表现无疑堪称优秀。通过8月、10月的连续提价,公司不仅对冲了金价上涨对利润的侵蚀,更将其转化为收入增长的重要推手。

这里需要回顾一下老铺独特的商业模式:它不同于一般黄金饰品公司使用金融工具对冲金价风险,而是依靠提前“囤货”进行天然对冲,本质上是一种单边做多黄金的策略。这种模式在黄金牛市中可以享受“库存增值+产品提价”的双重红利;但一旦金价进入长期下行通道,公司将直面“存货减值+周转变慢”的双重压力。这也是市场对其估值始终保持审慎的核心原因。

在此背景下,回看老铺去年10月高位配股、“加仓”黄金的操作,从结果上看无疑是又一次“赌”对了方向——囤货后金价再度飙升超过30%。

从公司自身运营来看,下半年工作重心依然围绕产品力深耕与客群拓展:

a) 产品端:塑造专属视觉符号。 下半年新品大多源于对蝴蝶、玫瑰花窗、金刚杵等经典元素的迭代。通过极致工艺与细节升级,老铺正试图将这些元素打造成品牌专属的视觉符号,强化消费者心智联结,从而提升品牌势能。这套围绕经典元素进行深度运营的思路,与LV的Monogram、爱马仕的Birkin等奢侈品的玩法如出一辙。

b) 客户端:深耕高净值人群。 下半年,公司为年消费50万元以上的黑金卡会员(VIC)成立了专属管理部门,并在每家门店配备VIC服务团队,提供一对一导购、私密试戴等定制化服务,全力提升高端客户体验。

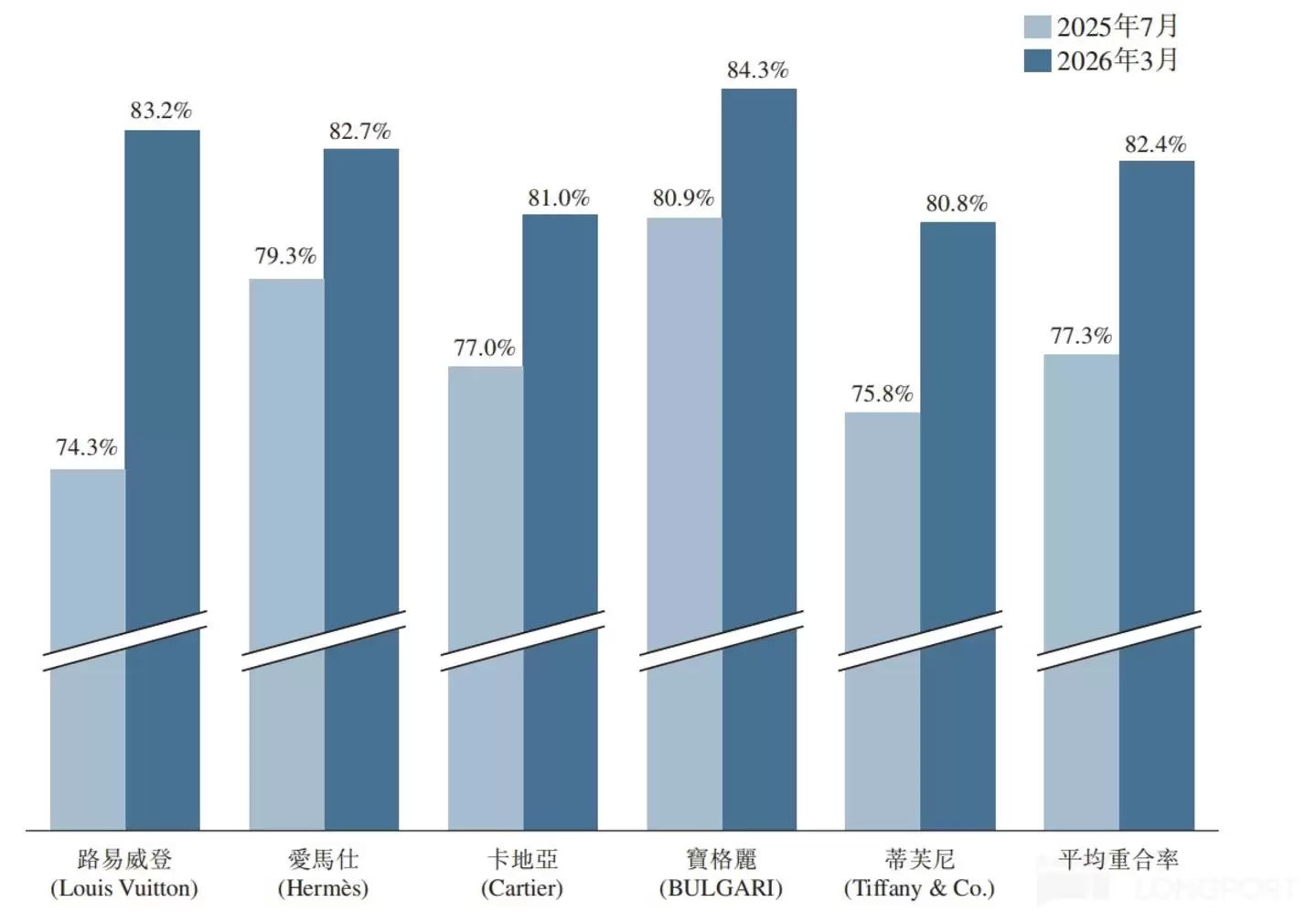

从下方图表可以看出,老铺与LV、爱马仕、卡地亚、宝格丽这五大奢侈品牌消费者的重合度,已从上半年的77.4%进一步提升至82.4%。这意味着,老铺仍在成功地从传统奢侈品巨头手中抢夺市场份额。

以下为财报详细解读:

一、业绩整体环比有所降速

2H25,老铺黄金实现总营收149亿元,同比增长200%,符合此前指引。整体而言,受益于双十一、SKP店庆等销售高峰,提价后公司依然保持了较快增速。但短期内提价幅度过大(10月提价超20%),确实导致了部分消费者观望,增速环比上半年有所回落。

渠道方面,随着在小红书、抖音等社媒平台的持续发酵,线下门店的稀缺性有效转化为线上势能,使得天猫等平台表现尤为亮眼,收入占比大幅提升至20%。这侧面印证了老铺的品牌影响力正快速向低线城市渗透。此外,线上主推的高标准化、低试错成本单品,也成为了年轻消费者体验老铺的“入门级”选择。

线下主战场实现营收119亿元,同比增长176%,增速与同店增长基本一致,说明线下增长主要依靠店效提升驱动。

分区域看,海外市场实现营收23.5亿元,同比激增314%,占比提升至15.7%。其中,香港ifc旗舰店开业带动当地收入同比增长超400%,成为海外最大收入来源。在新加坡,6月开业的滨海湾金沙店无论是客流量还是客单价均超预期,单店营收突破10亿元,虽基数尚小,但充分反映了老铺产品在海外华人圈中的高认可度。

国内市场实现营收126亿元,同比增长185%,有力打破了此前市场关于其增长见顶的质疑,线上线下的全渠道共振效果显著。

二、国内开店克制,持续向海外进军

门店拓展上,下半年净增的4家店全部位于上海顶级重奢商场。截止2025年底,老铺门店总数达45家,基本完成国内高端商场的卡位。对于存在客流焦虑、普遍采用扣点制的高端商场而言,老铺惊人的坪效几乎无可匹敌。

据电话会交流,2026年国内策略将以优化门店位置、强化品牌定位为主,开店重心将转向海外,计划在新加坡加密布局,并在香港、澳门、日本等地新增3-4家门店。

同店营收增长161%,除了品牌力提升带来的自然流量,公司下半年主动优化产品结构,增加了高客单镶嵌类产品的推广:一是对蝴蝶、玫瑰花窗等经典系列进行迭代(如光明女神吊坠成为爆款),持续强化品牌元素联结;二是在新开的上海恒隆、国金等旗舰店推出大克重、复杂工艺的神兽摆件和厚重手镯,既展示了顶尖非遗工艺,也意在打造对标爱马仕的“收藏级”资产门面。

这些举措有效吸引了新客并促进了老客复购。经测算,全年单店平均营收稳定在5.6亿元,在内地奢侈品集团中,其店效和坪效持续领跑。

三、金价飙升,毛利率有所下滑

下半年金价飙升,尽管公司在8月和10月两次提价(累计幅度超30%),但由于提价存在滞后性,最终毛利率同比下滑3.8个百分点至37.2%。这再次表明,公司毛利率短期仍与金价波动高度相关。考虑到老铺在今年2月又进行了一轮超20%的提价,热门款涨幅甚至超过30%,预计2026年毛利率有望逐步修复至40%左右的正常水平。

四、经营杠杆释放,费用率下滑

销售费用率下降,主要得益于品牌溢价带来的商场租金议价空间,以及线上渠道占比提升的结构性优化。管理费用率因股权激励费用略有上升。最终,净利润达到26亿元,同比增长194%,超出市场预期。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- ASML新专利曝光,要搞混合键合设备?

- ASML被曝正研发晶圆对晶圆混合键合设备,韩国学者呼吁业界关注 一则来自行业会议的消息,揭示了光刻机巨头ASML可能正在开辟的新战线。据韩媒The Elec报道,在近日于首尔举行的一场先进封装技术会议上,仁荷大学制造创新研究生院的Joo Seung-hwan教授分享了他的观察。 这位教授指出,从AS

- 39分钟前 0

-

正版软件

正版软件

- 海光DCU完成商汤科技SenseNova U1适配

- 北京商报讯(记者 陶凤 王天逸) 4月28日,海光信息发布消息,宣布了一项重要进展:在商汤科技推出并开源新一代原生多模态大模型SenseNova U1之后,海光自研的DCU产品线率先完成了适配工作,成为国内首批与这款前沿模型实现兼容的国产芯片厂商。 那么,这款备受关注的SenseNova U1有何特

- 40分钟前 0

-

正版软件

正版软件

- 三星裸眼3D屏来了,广告牌能“跳”出来

- 三星推出32英寸裸眼3D商用屏,零售展示迎来新玩法 最近,商用显示领域有个新动向值得关注。根据科技媒体Sammobile的报道,三星正式推出了32英寸版本的Spatial Signage裸眼3D商用显示屏。这款产品瞄准的,正是线下零售店这类需要吸引眼球、提升体验的用户群体。 那么,它具体能带来什么改

- 41分钟前 0

-

正版软件

正版软件

- 壳牌跨界入局电动领域,浸没式液冷概念车或引领充电体验新变革

- 能源巨头的悄然转身:当壳牌开始造电动车 电动汽车的浪潮正以前所未有的速度重塑交通版图,传统燃油车制造商固然压力倍增,而处于能源供应链上游的石油巨头们,同样站在了转型的十字路口。在这场静默却深刻的变革中,一个熟悉的名字正以出人意料的方式切入赛道——全球石油化工巨头壳牌,其在新兴电动车领域的布局,正引发

- 42分钟前 0

-

正版软件

正版软件

- mophie 推出 35W 氮化镓单 USB-C 充电头:圆润外形、可折叠插脚,89 元

- mophie 推出 35W 氮化镓单 USB-C 充电头:圆润外形、可折叠插脚,89 元 最近充电配件市场又添新选择。4月28日,知名配件品牌mophie在京东平台上架了一款35W单口充电头,定价直接定在了89元这个颇具竞争力的档位。 先看外观,这款充电头走的是简洁圆润路线。三围尺寸控制在31.5x

- 42分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 521天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 528天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 539天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 831天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 547天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2325天前

相关推荐

- ASML新专利曝光,要搞混合键合设备?

- 海光DCU完成商汤科技SenseNova U1适配

- 三星裸眼3D屏来了,广告牌能“跳”出来

- 壳牌跨界入局电动领域,浸没式液冷概念车或引领充电体验新变革

- mophie 推出 35W 氮化镓单 USB-C 充电头:圆润外形、可折叠插脚,89 元

- mophie推出35W氮化镓单USB-C充电头,89元

- 苹果 2026 年度 Swift 学生编程挑战赛获奖者揭晓,有机会得 AirPods Max 2、开发者会员等奖励

- OPPO K15 Pro 系列外观配色公布:赛博光翼、起源灰、光尘粉、金色传说,4 月 1 日发布

- Xerendipity 展示 Vapor-Pad:超薄均热板,能当“硅脂”用

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00