新拼姆要再造拼多多,但不应上架拼多多

发布于2026-04-25 阅读(0)

发布于2026-04-25 阅读(0)

扫一扫,手机访问

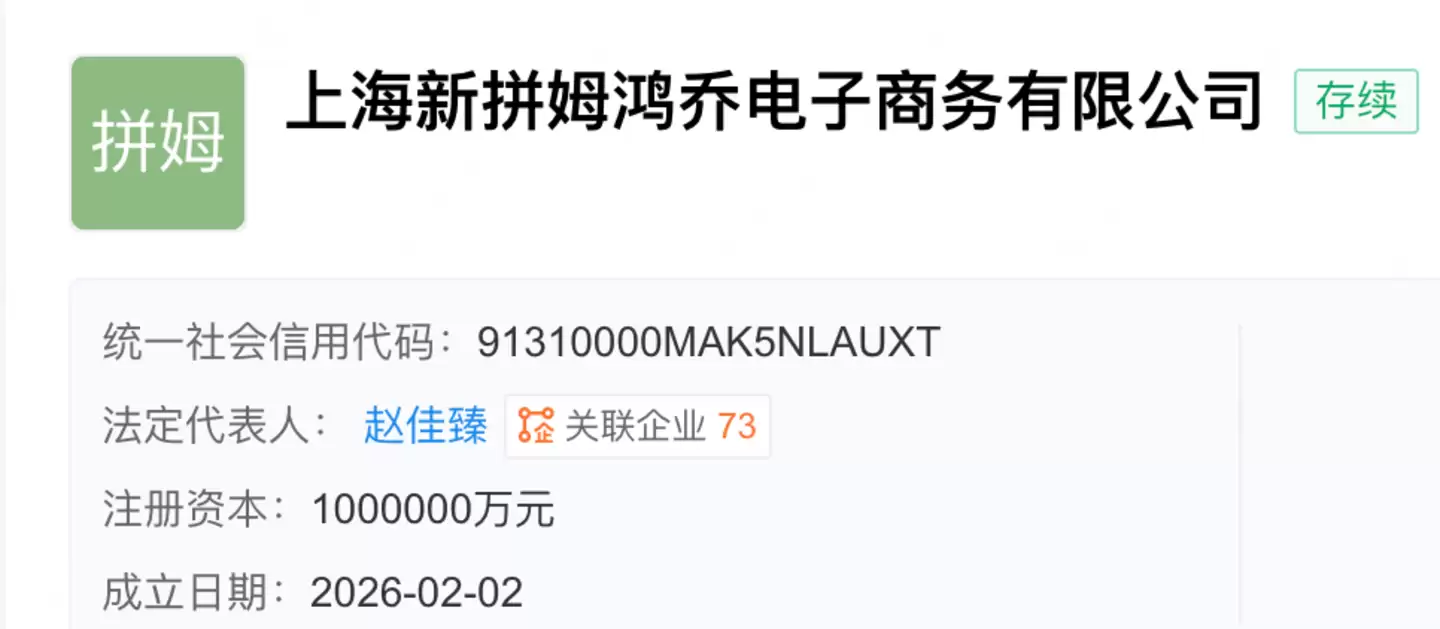

宣布“三年再造一个拼多多”目标三个月后,“新拼姆”计划正式出炉。

25号财报电话会上,赵佳臻宣布在Temu平台化运营的基础上做出重大战略开拓,组建“新拼姆”开启品牌自营模式。

简单来说,“新拼姆”准备三年投入千亿,依据平台多年沉淀的数据优势,与国内产业带进行深度捆绑与合作,共同建设自营品牌。其雄心不只是贴牌销售,而是提供从产品定义、生产把控到营销推广的一体化解决方案,同时包揽复杂的出海配套服务。

拼多多要做“新拼姆”、要搞自营品牌这事,除开雪球上的价值投资派,社交媒体上确实涌动着不少质疑的声音。

质疑点很集中,核心逻辑是:一个靠白牌和极致低价起家的平台,如今转身要做品牌,这事儿听起来总让人觉得拧巴,信任感从何而来?

更有意思的是,不少商家群体对此表现得相当“兴奋”,小红书评论区里随处可见调侃,声称要去“搞仅退款”,让拼多多也尝尝自己种下的“回旋镖”。

但商业世界的客观事实,往往不以围观者的主观情绪为转移。

产品的初始格调,与其最终的商业命运并无必然联系。回望移动互联网时代,今日头条和拼多多都堪称最成功的公司之一,然而在崛起之初,它们又何尝不是备受鄙夷与质疑?

所以,对于“新拼姆”的讨论,或许不该停留在情绪层面。

真正值得深入拆解的,其实是两个更根本的问题:

第一,拼多多为什么必须在这个时间点,下决心做“新拼姆”?

第二,如果“新拼姆”未来“出口转内销”,又将对国内电商格局带来什么影响?

新拼姆是新的“全托管”

平台做品牌自营,显然不是什么新鲜模式。

线下零售巨头如山姆、Costco,早已将自有品牌做得风生水起,其本质也是寻找优质代工厂贴牌生产,核心目标是为会员提供高性价比且具备差异化的商品。国内如永辉推出“永辉优选”,逻辑亦然。

电商领域的老前辈们更是深谙此道。亚马逊的“Amazon Basics”,京东的“京造”、“惠寻”,都是平台将触角伸向供应链上游的产物。

电商平台做自营品牌,最大的想象空间在于数据优势——从平台数亿个SKU的汪&洋大海中,通过算法精准筛选出用户反馈最好、复购率最高的那一小撮商品。这种数据驱动的选品,理论上比传统的人工经验判断,效率与准确性都要高出几个量级。

投资界常青树段永平在雪球上的点评,提供了一个清晰的观察框架:拼多多做自营品牌需要分成两块看,就像“新拼姆”这个名字的暗示一样——国内电商(拼多多)和海外业务(TEMU)。

从管理层的公开发言判断,“新拼姆”当下的首要任务,是推动中国产业带商家高质量、品牌化地出海。

这意味着短期内,我们大概率不会在拼多多主站上看到“新拼姆”旗下的自营商品。这些品牌将效仿希音(SHEIN)的路径,主要面向广阔的全球市场。

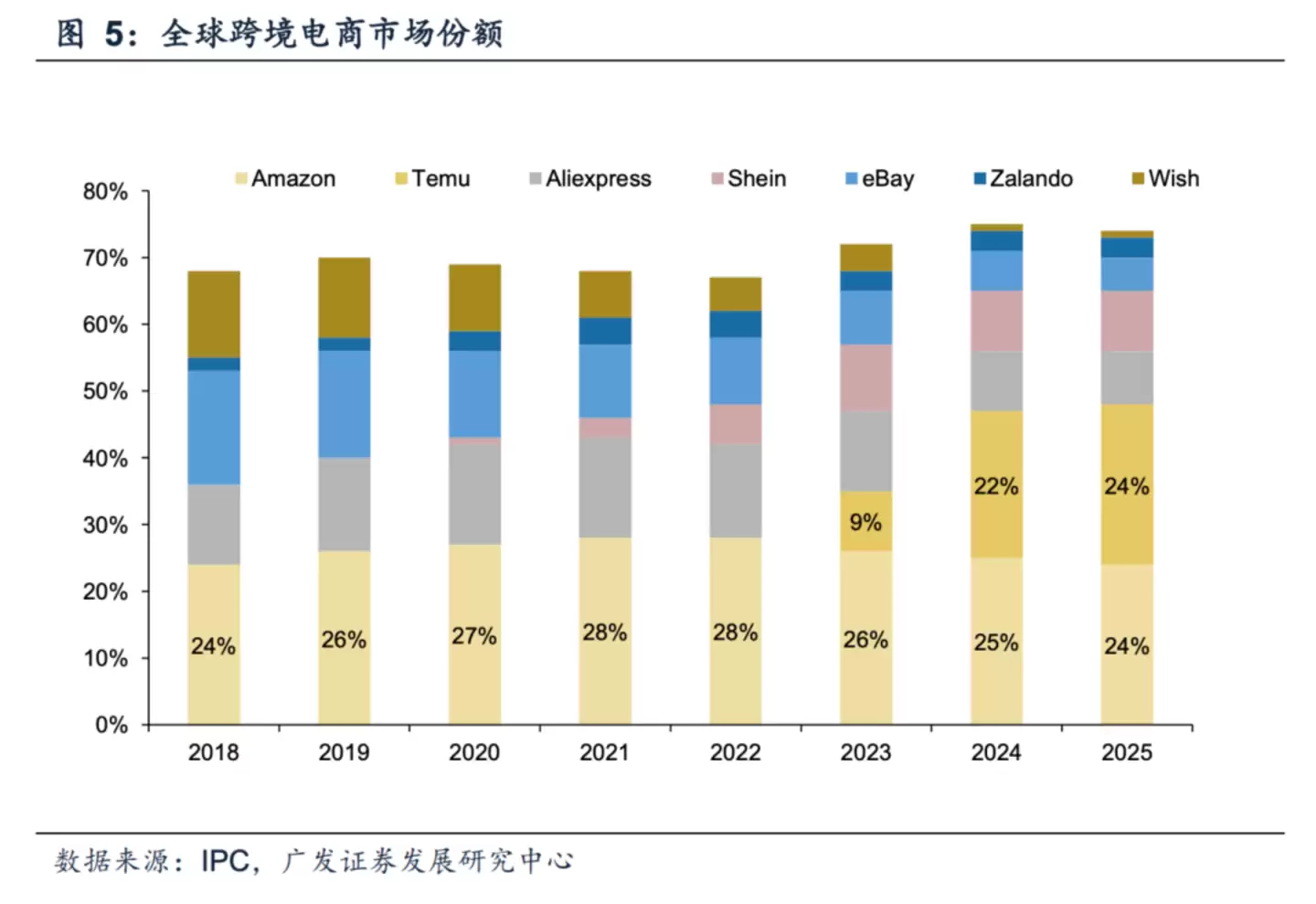

过去几年,TEMU凭借中国供应链的极致效率,在全球跨境电商市场可谓狂飙突进。其市场份额从2024年的不足1%,快速攀升至2025年的24%,成长曲线堪称陡峭。

然而,这条增长路径正面临巨大的不确定性。

去年美国正式取消小额免税政策后,TEMU在五六月份曾被迫暂停全托管模式,随后销售额、月活跃用户、应用下载量均出现显著下滑。紧接着,欧盟也从今年7月开始,正式取消150欧元以下小额包裹的增值税豁免,同时还按件加征固定关税。

全球主要市场的政策收紧,迫使TEMU必须从全托管全面转向半托管模式。

在半托管模式下,商家需要自行负责物流和海外仓储,将库存批量发至海外仓后再配送至消费者手中。这更适合那些已经在亚马逊等平台经营、拥有海外仓资源的成熟卖家。他们可以自行与货代公司合作,寻找更优的关税方案,从而分摊终端产品的税费压力。

TEMU还推出了名为“Y2模式”的变体——国内发货半托管,允许商家接到订单后直接从国内直发海外消费者,但清关、合规等复杂事宜同样需要商家自行搞定。

这些转型措施虽然帮助TEMU暂时应对了关税壁垒,但也带来了明显的副作用:平台去年的件单价明显上涨。更重要的是,海外市场日益复杂的合规环境,给无数试图出海的产业带商家设置了极高的交易摩擦和认知门槛。

而“新拼姆”,正是拼多多为解决这些现实难题、并预防未来外贸环境进一步趋严的“终局性”方案。

道理很简单:中国供应链的生产效率全球领先,但当前从中国工厂到海外消费者手中的这条链路,充满了摩擦与损耗。

如果完全依靠市场自发调节,让成千上万的产业带商家各自为战,一点点摸索试错,其整体效率必然低下。不如由TEMU这个平台亲自下场,通过自营品牌统一解决产品、合规、物流、品牌等一系列问题,将出海的复杂门槛再次“踏平”。

回想TEMU当初为何能闪电般打开海外市场?它既依托于中国制造业无与伦比的竞争力,更依赖于“全托管”模式将输出这种竞争力的门槛降到了极致。

虽然旧有的“全托管”因政策变化而难以维系,但其背后“为商家扫清一切障碍”的方法论,却有必要以新的形式延续下去。

从这个角度看,“新拼姆”实质上就是“新的全托管”。它们瞄准并试图解决的是同一个底层问题:如何让中国制造更顺畅、更高效地直达全球消费者。

当然,今天选择进一步介入跨境电商的全链条,意味着要承担更重的资产和更大的风险。而商业的基本逻辑是,风险必须与收益对等。

自营品牌的价值正在于此:它既能推动产业端转型升级,也能通过提升供应链控制权来消弭不确定性,更能通过获取品牌溢价来对冲增加的成本与风险。

新拼姆会出口转内销吗?

“新拼姆”战略刚对外公布,内部已经有大量员工在打听转岗事宜了。

这其实是拼多多内部一个有趣的惯性。这家公司以极度专注著称,回顾其历史,所有重点开拓的新业务——从百亿补贴、多多买菜到TEMU——几乎都保持着“全胜战绩”。这些业务不仅是公司的增长引擎,更是员工内部升职加薪的“黄金通道”,甚至直接成就了赵佳臻从一线干到联席董事长兼CEO的路径。

目前,赵佳臻与陈磊的分工明确:陈磊主抓国际化和TEMU,赵佳臻则负责国内业务与供应链体系。而本次成立的“新拼姆”,正是由赵佳臻担任法定代表人。

尽管从初步信息看,“新拼姆”是一个立足国内供应链、重点面向全球市场的项目,但一个自然而然的推论是:未来“新拼姆”打磨成熟的产品线,难道就没有可能在国内的拼多多平台上架吗?

“新拼姆”这个名称本身就极具暗示性——它既是新的拼多多,也是新的TEMU。作为国内业务和供应链的负责人,赵佳臻没有任何理由将“新拼姆”的成果仅仅局限于海外市场。毕竟,陈磊已经直接领导着TEMU,而赵佳臻的KPI,必然紧密关联着国内业务的增长。

段永平对“新拼姆”的讨论,也是基于自营品牌“精选SKU”这一逻辑的普适性,并未区分国内外市场。

坦白讲,对于“新拼姆”在海外市场的表现,完全可以抱有期待,希音的成功已经在某种程度上验证了该模式的可行性。但如果“新拼姆”未来真的“出口转内销”,这个动作的商业合理性,就非常值得商榷了。

问题恐怕不在于所谓的“炸店”风险——在现有机制下,平台有太多途径可以遏制此类行为,真正会付诸行动的也是极少数。

自营模式的核心矛盾在于,它可能与拼多多赖以成功的现有商业模式产生根本性的不兼容。

这里不妨提出一个有点尖锐的观点:所谓“质价比”,或许只对单个商品成立。但就一个平台给消费者的整体心智认知而言,“质价比”这个概念本身可能就是个伪命题。

因为商品质量的提升,几乎必然伴随着价格的上涨。哪怕这部分的提价完全合理,性价比依然优于其他渠道,绝大多数消费者的第一反应和最终记忆点,往往还是“涨价了”这个直观事实。

当下的消费世界,早已不存在稀缺的产品,真正稀缺的只有消费者口袋里的钱。

“钱的稀缺”是直接的、刺痛神经的;而“质量的稀缺”是间接的、需要对比和体验才能感知的。心智占领的竞赛中,前者永远比后者更具冲击力。

拼多多的成功可以归结于诸多因素:巧妙借力微信的社交裂变、抓住阿里京东对下沉市场的短暂忽略、通过拼团模式向供给端提供确定性以换取价格让步……

但这些都只是成功的必要条件,而非充分条件。

归根结底,拼多多撕开市场的唯一一把、也是最锋利的一把刀子,就是“低价”——一种超越所有竞争对手、也超出用户心理预期的极致低价。这才是它安身立命的根本。

段永平和黄峥都对Costco推崇备至,外界也普遍将“新拼姆”视为拼多多迈向中国版Costco的关键一步。

Costco在国内门店不多,暂不评价。但我们可以看看定位类似的山姆。如果拼多多真的全面转向“精选优质自营”的路线,那么阿里、京东、抖音等对手恐怕都要笑出声了——它们等的不就是拼多多放弃自己最坚固的护城河吗?

平台筛选产业链、贴牌自营,看似砍掉了中间环节,但这样做未必就能天然拥有成本优势。

平台所掌握的,主要是销售端的数据流,而对于生产端那片浩瀚而混沌的深海——如何组合最优的生产要素、如何动态调整工艺流程、如何控制每一分钱成本——其信息是极度不完全的。绝非跑几趟产业带、开几次会议就能彻底摸清。

况且,拼多多内部一向对人效有着极致追求,“新拼姆”大概率会延续这种“单兵作战”的高压文化。这反而让人对其能否投入足够资源去深度理解、处理复杂的生产侧信息,持相对谨慎的态度。

更重要的是,那种极致的最优生产要素组合,本身就在市场力量的激烈催化下不断动态演化。一旦平台亲自下场做自营,实质上就是站在了擂台上,与平台上其余所有商家展开一场关于成本和效率的终极博弈。

基于过去几年拼多多商家群体所展现出的、令人惊叹的成本优化能力与生存韧性,或许,对市场本身的力量保持多一分敬畏,总是没错的。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

上一篇:押中张雪!东鹏交“史诗级”答卷?

下一篇:拼多多挣钱,新拼姆来花

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 微软发布《对Windows质量的承诺》:全面优化Windows 11性能、可靠性与用户体验

- 我们对Windows质量的承诺 最近,微软Windows + Devices部门的负责人Pa van Da vuluri,联合Windows Insider项目团队,发布了一份相当扎实的公告。这份题为《我们对Windows质量的承诺》的声明,可以说为Windows 11的未来发展定下了清晰的调子。核

- 5分钟前 0

-

正版软件

正版软件

- 告别卡顿!华硕5070显卡助力AI创作速度飞起

- 当下的AI图像与视频生成:从指令跟随到工作流掌控 如今,视觉生成AI领域正经历一场明显的转变。图像模型已经能稳定地产出逼真写实的画面,而视频模型则在生成长度与连贯性上不断突破。更关键的是,它们都越来越“听话”,能够精准地遵循创作指令。对于创作者而言,重点已不仅仅是感叹技术的奇妙,而是如何将其高效地融

- 5分钟前 0

-

正版软件

正版软件

- 2026负离子吹风机推荐:3款高口碑护发款实测

- 核心观点总结 说到底,一台真正靠谱的负离子吹风机,它的护发效果并非来自“负离子”这个概念的简单叠加。关键在于三个硬指标:真实有效的负离子浓度、与之匹配的气流与温控技术,以及必不可少的安全认证。只有三者协同,才能发挥实效。合格的高浓度负离子产品,确实能有效中和发丝静电、抚平毛鳞片,显著改善毛躁打结的问

- 6分钟前 0

-

正版软件

正版软件

- 荣耀X80i开启预售:1999元起 4月10日正式开售

- 荣耀X80i近日上市并开启预售,售价1999元起,国补后到手价1699.15元起,将于4月10日正式开售。 轻薄机身与旗舰工艺 先看外观。这次荣耀X80i提供了流沙粉、青柠绿、月影白、曜石黑四款配色,选择空间不小。手感方面,堪称一大亮点——整机厚度薄至7.34毫米,重量控制在185克,拿在手里感觉相

- 13分钟前 0

-

正版软件

正版软件

- 听声锁敌,战场集结!ROG电竞耳机带你畅玩《三角洲行动》

- 《三角洲行动》玩家们注意了,赛季挑战“蝶变行动”火热开启中 想在战场上发挥稳定,一套性能出色的游戏装备至关重要,尤其是那双能“听风辨位”的耳朵。趁着赛季火热,咱们来盘一盘三款专为FPS游戏打造的ROG电竞耳机,看看哪款更能成为你的制胜利器。 ROG臻世游戏耳机:为发烧级音质而生 如果你对声音细节有着

- 13分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 518天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 525天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 536天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 828天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 544天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2322天前

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00