IDC:亚太 PC 出货量 2025 年达 1.066 亿台,预计 2026 年下降 13.7%

发布于2026-04-26 阅读(0)

发布于2026-04-26 阅读(0)

扫一扫,手机访问

亚太PC市场:一场过山车式的增长与预期回调

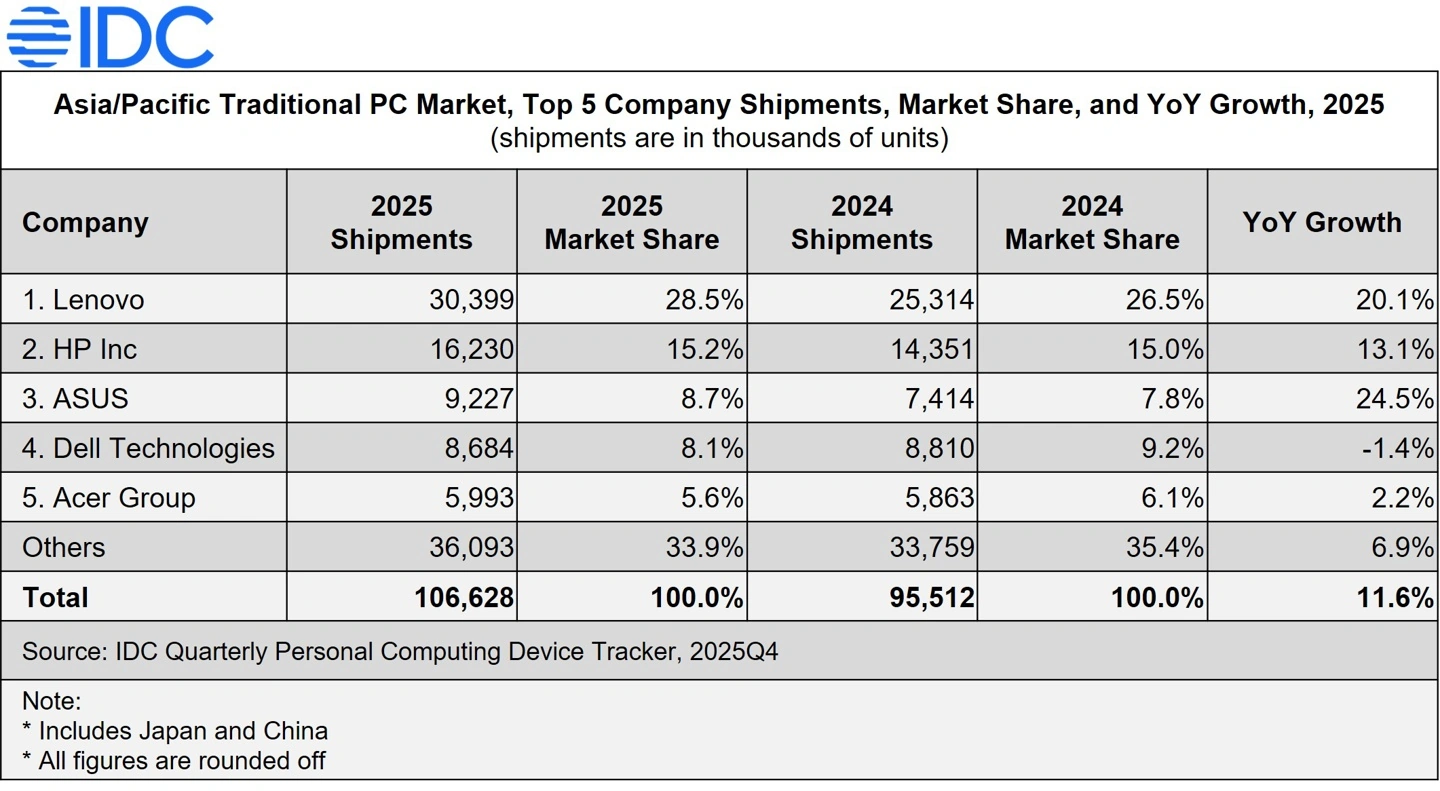

最近,国际数据公司(IDC)发布了一份关于亚太地区传统PC市场的最新追踪报告,数据颇具戏剧性。报告显示,该地区市场在2025年将迎来一轮显著增长,总出货量预计突破1亿台大关,达到1.06628亿台,同比增长11.6%。然而,紧随其后的2026年,市场预计将遭遇一次深度回调,出货量可能骤降至约9200万台,同比下滑13.7%。这背后,是一幅需求释放与供应链压力相互交织的复杂图景。

细分市场:商用需求成为增长主引擎

拆解2025年的增长数据,会发现驱动力量并不均衡。消费级PC市场预计出货5010万台,同比增长6.4%,其中桌面端和移动端均保持温和增长。相比之下,商用PC市场则显得动力十足,预计出货5660万台,同比大幅增长16.7%。尤为值得注意的是商用移动端(例如笔记本电脑),其增幅高达24.0%,成为拉动整体市场增长的绝对主力。这清晰表明,企业级更新换代与大规模采购,是此轮周期上行的重要推手。

市场格局也在悄然生变。联想进一步巩固了其在该地区的领先地位,市场份额持续扩大。惠普的表现则相对平稳。一个值得关注的变化是,华硕以8.7%的市场份额反超戴尔,跃居亚太地区第三大PC出货商。而宏碁的同比增幅则相对有限。

增长动因:换机潮与前瞻性采购

对于2025年的普遍增长,IDC亚太区设备研究高级市场分析师Matthew Ong给出了解释。他认为,这主要得益于两个关键因素:一是用户手中老旧设备积累的强劲更新换代需求;二是印度、印尼、日本等国家开展的大规模教育项目部署,带来了可观的批量采购。

“2025年,亚太地区所有细分市场均实现增长,这主要得益于用户对老旧设备的强劲更新换代需求,以及印度、印尼、日本等国家大规模的教育部署。” Matthew Ong表示,“特别是在2025年第四季度,该地区所有国家的出货量均实现了同比增长。这是因为供应商和终端用户都在加速行动——供应商加快出货,用户加快采购——以应对2026年可能出现的供应紧张和价格上涨局面。”

未来挑战:AI热潮下的供应链“挤压效应”

那么,为何在强劲增长之后,市场预期会急转直下?核心矛盾指向了全球供应链。IDC亚太区设备研究高级研究经理Maciek Gornicki指出,当前AI基础设施建设的狂热需求,正在严重挤占DRAM和NAND等关键存储芯片的全球供应。存储器制造商正将产能优先转向利润更高的数据中心领域,以满足AI服务器的需求。

“这直接扰乱了PC的供应链条,” Maciek Gornicki分析道,“PC供应商难以获得组装新系统所必需的内存组件。我们预计,这种短缺不仅会推高PC成本,最终还将抑制整体市场需求。”

这种“挤压效应”在亚太市场将呈现分化态势。预计PC供应商会优先保障平均售价较高的成熟市场(如日本、澳大利亚),以维持利润水平。而对于东南亚等新兴经济体而言,情况可能更严峻。这些市场更依赖低端PC设备,消费者对价格变动极为敏感。因此,它们将面临产品短缺和价格上涨的双重冲击,需求被抑制的可能性也更大。

说到底,2025年的增长盛宴,部分是由对2026年困境的担忧所提前催生的。当供应链的“达摩克利斯之剑”落下,市场便不得不进入一个调整与消化期。这场过山车之旅,生动诠释了全球科技产业波动如何深刻影响着终端消费市场。

参考

https://www.idc.com/resource-center/press-releases/asia-pacific-pc-market-growth-2025-decline-2026-idc/

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 机械革命推出 2026 款耀世 16 Ultra 游戏本:水冷双烤 300W,OLED 屏

- 机械革命推出2026款耀世16 Ultra游戏本:水冷双烤300W,OLED屏 准备刷新你对高性能游戏本认知的设备来了。最近,机械革命正式上架了2026款耀世16 Ultra游戏笔记本电脑。这台新机的看点很足,它搭载了全新的英特尔酷睿Ultra 9 290HX Plus处理器,显卡方面则一步到位,提

- 6分钟前 0

-

正版软件

正版软件

- 荣耀 MagicBook 14 笔记本配备双 M.2 2280 固态硬盘插槽、92Wh 大电池

- 荣耀新款MagicBook全系拆解:双M.2与92Wh电池成标配,性能与续航的“双保险” 最近,荣耀中国区的高管在微博上分享了一组MagicBook 14的拆机实拍图,信息量不小。看来,荣耀对今年新品的内部堆料自信满满,直接用“毫不妥协”来形容。 从图片看,这台笔记本的内部布局相当规整。最显眼的莫过

- 7分钟前 0

-

正版软件

正版软件

- 荣耀 MagicBook Pro 16 / 14 2026 款笔记本将上线全新 Magic 视界,支持 YOYO AI 智慧搜索等

- 荣耀 MagicBook Pro 16 / 14 2026 款前瞻:新交互、强性能与长效续航 关于即将亮相的荣耀 MagicBook Pro 16 / 14 2026 款笔记本,官方又释放了值得玩味的新消息。这一次的焦点,落在了交互体验的革新上。 据官方预热,该系列笔记本将搭载一个名为“全新 Mag

- 8分钟前 0

-

正版软件

正版软件

- 荣耀 MagicBook Pro 14 笔记本规格公布:第三代酷睿 Ultra X9 处理器、3.1K 超清屏,1.37kg 重

- 荣耀 MagicBook Pro 14 笔记本规格公布:第三代酷睿 Ultra X9 处理器、3.1K 超清屏,1.37kg 重 就在今天,荣耀通过官方微博揭晓了新款 MagicBook Pro 14 笔记本的部分核心规格。对于一直关注高性能轻薄本市场的朋友来说,这份“预告”信息量不小,值得细看。

- 8分钟前 0

-

正版软件

正版软件

- 28 核移动端“巨兽”,英特尔 "Nova Lake HX" 处理器规格曝光

- 英特尔“Nova Lake HX”处理器规格曝光:28核移动端“巨兽”来袭 又有新料了。根据消息人士 @jaykihn0 的最新爆料,英特尔计划在其下一代移动高性能平台 —— 很可能被命名为酷睿 Ultra 400HX 的“Nova Lake HX”系列中,准备了两套截然不同的核心配置方案。 高规格

- 9分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 519天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 526天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 537天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 829天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 545天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2323天前

相关推荐

- 真“秉烛夜游”!省电天才用蜡烛驱动游戏机

- 倍思卡片磁吸 Air 开启预约:299 元,号称首个航天级安全充电宝

- OPPO 120W 超能舱超级闪充移动电源 15000 官宣,已通过新国标验收

- 明年 4 月 1 日实施:移动电源新国标正式公开发布,要求产品标明建议使用年限

- 怒喵 AM Infinity .97 鼠标上市:针对亚洲人手型微调 3%,1280 元起

- 12T 网盘 + 每天 1000 次云添加:迅雷超级会员 11 元 / 月官方发车

- 创新推出 PROJECT WATCHER 直播摄像头套件:提供 35mm 定焦及 20-55mm 变焦双机位,629 元

- 京东京造推出“黄金气囊手机磁吸支架”:内嵌 1 克 Au 99.99 投资金片,1199 元

- OPPO Find X9s Pro 手机部分规格曝光:6.32 英寸小直屏,后置横向大矩阵设计

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00