2025中国耳机全渠道销量下降6.9% 线上销量占据9成份额

发布于2026-04-28 阅读(0)

发布于2026-04-28 阅读(0)

扫一扫,手机访问

2025年中国耳机耳麦市场:销量微调,价值攀升,结构性调整信号已现

市场数据有时比任何预测都来得直接。2025年,中国耳机耳麦市场的全渠道销量定格在2.03亿副,同比下滑了6.9%。有意思的是,市场的另一边却呈现另一番光景:销售额达到452亿元,实现了5.6%的增长。这一“量减额增”的剪刀差,无疑是一个值得玩味的信号。

洛图科技在其最新的市场追踪报告中点出了关键:经过数年的高速奔跑,耳机耳麦市场的增长引擎确实在减速。年销售规模稳定在2亿台以上,意味着中国市场正从遍地机会的增量阶段,步入精耕细作的存量竞争时代。2025年的表现,很可能是一个分水岭,标志着行业从单纯的规模扩张,转向深度的结构调整与价值重塑。

线上主阵地地位稳固,渠道格局日趋稳定

说到渠道,线上市场的主导地位已然坚不可摧。2025年,线上渠道贡献了1.85亿副的销量,占据了全渠道91.4%的份额。这意味着,超过九成的交易发生在云端,线下渠道更多扮演着体验与补充的角色。这种高度集中的渠道分布,早已成为消费电子领域的常态。

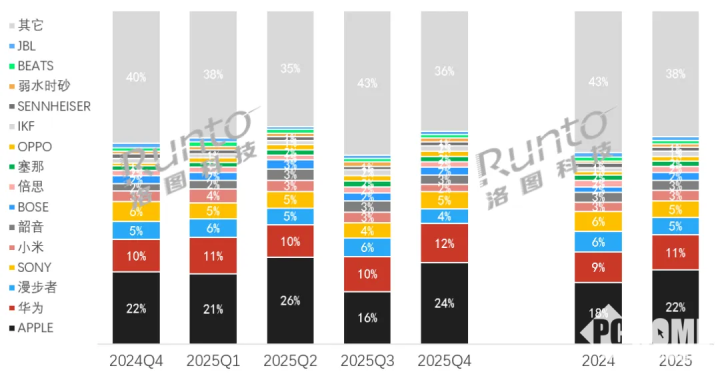

品牌竞争白热化:生态强者恒强,创新者破局

市场的结构性变化,在品牌格局上体现得更为淋漓尽致。传统主流电商平台的数据显示,品牌集中度正在进一步提升,马太效应愈发明显。

(数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%)

Apple和华为双雄并立,稳稳占据市场前两把交椅,并且与后续追随者的差距正在拉大。以华为为例,其增长路径颇具代表性:通过耳夹式产品FreeClip在开放式耳机(OWS)赛道的精准引爆,结合鸿蒙生态的协同效应,成功实现了高速增长。结果就是,2025年华为在传统主流电商市场的销售额份额达到了10.7%,同比提升了1.5个百分点。

当然,战场并非只有高端。小米凭借其深厚的AIoT生态、极致的性价比策略和丰富的产品矩阵,在销量维度上牢牢占据了市场前三的位置。而OPPO等手机厂商也依靠移动生态优势,分得了一杯羹。这充分说明,在这个存量博弈的时代,要么凭硬核技术创新引领价值,要么靠生态协同和规模成本控制占据用户,中间地带正在收窄。

总而言之,2025年的数据像一面镜子,照出了中国耳机耳麦市场的新常态:野蛮生长告一段落,精耕细作刚刚开始。销量下滑未必是寒冬,更可能是一次健康的挤泡沫;销售额增长则清晰地指出,未来属于价值创造者和生态构建者。这场结构调整的大戏,序幕才刚刚拉开。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 机械革命无界14 2026款上架,搭载酷睿 Ultra 5 226V

- 机械革命无界14 2026款轻薄本上架:1kg超便携,Lunar Lake平台首发 3月17日,机械革命新款无界14 2026笔记本已在电商平台正式上架并开启预约。产品页面信息显示其售价为5799元,最终定价有待官宣。从定位来看,这款新品显然是为移动办公、内容创作及日常轻度娱乐而打造,对于不追求高强

- 44分钟前 0

-

正版软件

正版软件

- Best in AWE2026:追觅全球首创动态声擎 引领声学应用新突破

- 追觅INNIX Aura Mini LED R8000F电视:当声音拥有了“行动力” 如果告诉你,电视能自己“变形”来追着你的耳朵发声,你会不会觉得是科幻电影的桥段?在刚刚落幕的AWE2026上,这一幕已成为现实。本届展会以“AI科技 慧享未来”为主题,首次采用“一展双区”的创新模式,汇聚了超过12

- 44分钟前 0

-

正版软件

正版软件

- 英伟达GTC发布Vera Rubin平台,算力与AI应用迎来新突破

- 2026 GTC大会:英伟达发布Vera Rubin平台,开启“物理AI”与效能革命 科技界再次迎来关键时刻。在2026年的GTC大会上,英伟达正式揭晓了新一代AI计算平台——Vera Rubin。这不仅仅是一次硬件迭代,更是一场面向未来的系统性布局:其整合了七款自研芯片,实现了算力的代际突破,更将

- 45分钟前 0

-

正版软件

正版软件

- 5000mAh电池 三星Galaxy Z Fold8终于升级续航

- 三星Galaxy Z Fold8电池容量将迎“迟到”升级,突破4400mAh瓶颈 三星Galaxy Z Fold8的电池容量将直接提升至5000mAh,与同期旗舰Galaxy S26 Ultra看齐。 自2021年的Galaxy Z Fold3起,三星当家大折叠手机的电池容量仿佛被按下了暂停键,一直

- 45分钟前 0

-

正版软件

正版软件

- 华为躺赢 三星Galaxy Z TriFold发售三月即停产

- 三星三折叠试水机退场:一场早有预谋的技术实验 科技圈传来一个颇有意思的消息:三星旗下首款三折叠屏手机Galaxy Z TriFold,上市仅仅三个多月,就要停产了。这事儿乍一听像是市场失意,但细究下来,你会发现它的退场并非意外,而是一场从开始就写好剧本的“技术预演”。 限量发售,热度却不低 这款于2

- 46分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 521天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 528天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 539天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 831天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 547天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2325天前

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00