小龙虾预制菜“踩雷”,速冻巨头首现利润负增长

发布于2026-04-29 阅读(0)

发布于2026-04-29 阅读(0)

扫一扫,手机访问

“A+H”双重上市后的第一份年报,速冻食品龙头安井食品没能送出惊喜

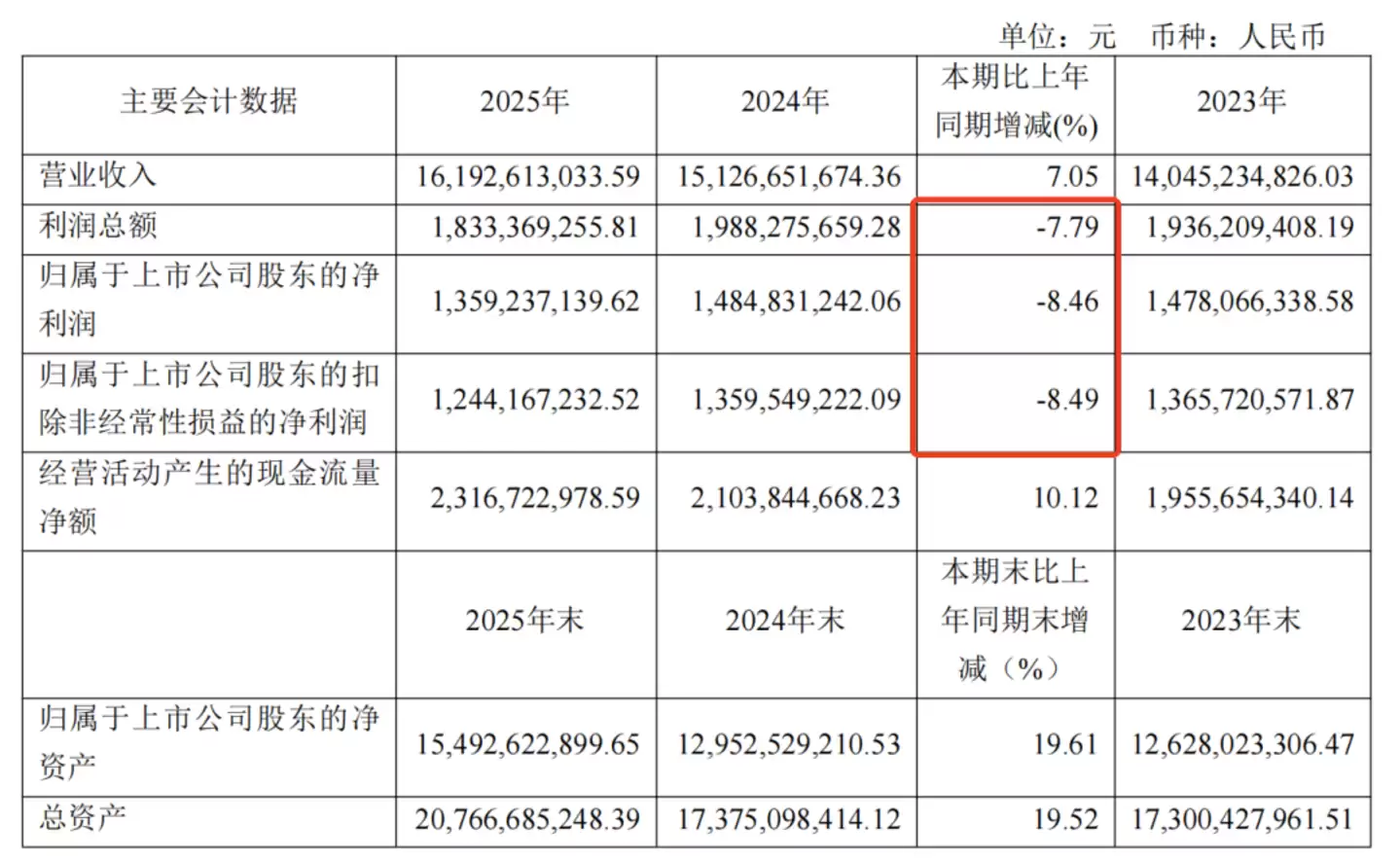

安井食品“A+H”双重上市后的首份年报,市场期待的惊喜并未出现。2025年,公司营收达到161.93亿元,同比增长7.05%,创下历史新高;然而,归母净利润却同比下降8.46%,定格在13.59亿元。一个值得关注的信号是,这是安井食品自2017年登陆A股以来,年度归母净利润首次出现负增长。

安井食品归母净利润首次出现年度负增长(图源:安井食品年报)

这份“增收不增利”的成绩单看似突然,实则早有伏笔。回顾2024年至2024年,安井食品的营收增速已从31.39%滑落至7.70%;而归母净利润增速的下滑更为剧烈,从61.37%断崖式下跌至0.46%。趋势早已形成,2025年的负增长不过是最终的结果。

那么,究竟是谁拖累了这家速冻巨头的利润表现?深入财报数据,答案清晰地指向了一个具体的品类——小龙虾预制菜。

小龙虾涨价带崩整体利润

要看清安井食品的困境,首先得理清它的业务版图。

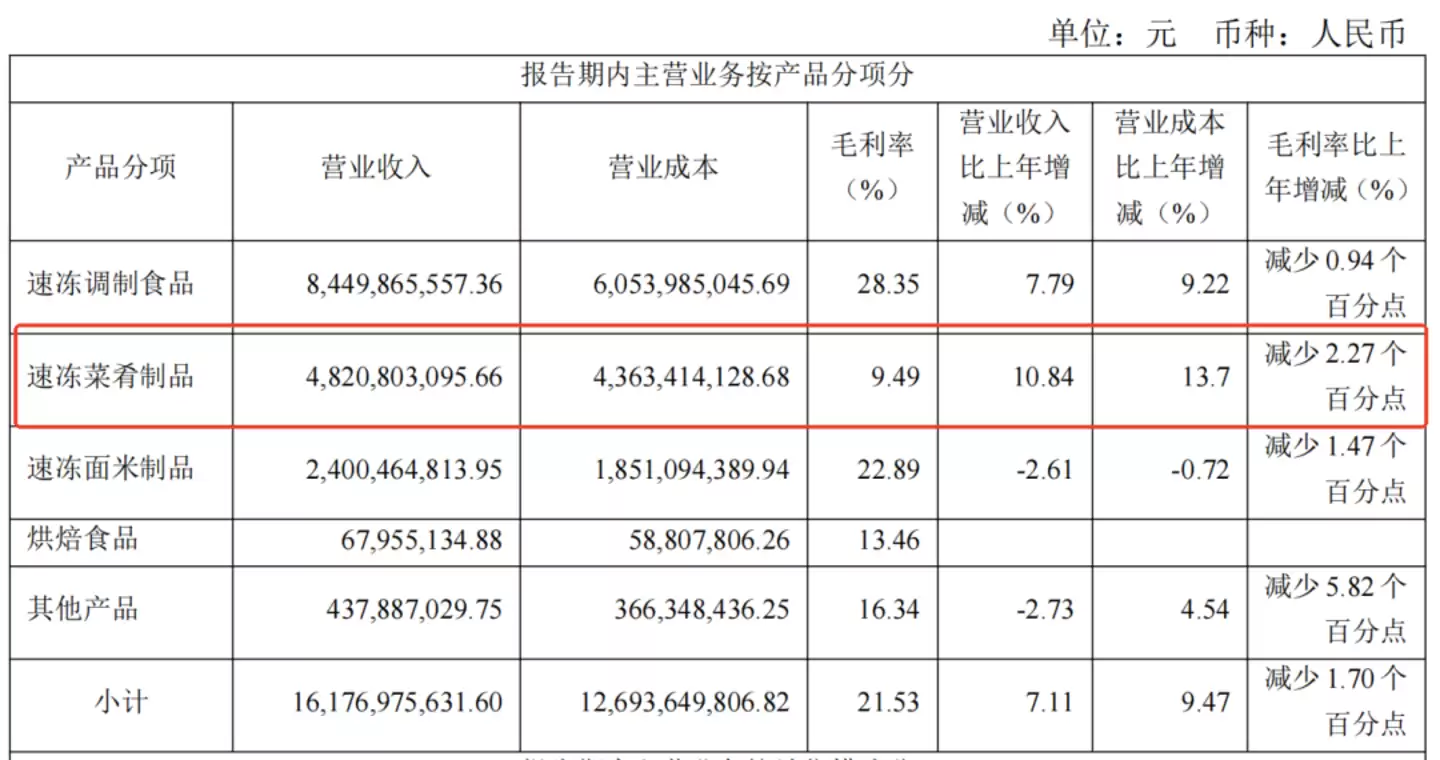

2025年,公司的传统基本盘——速冻调制食品依然表现稳健。包括撒尿肉丸、鱼豆腐等在内的这一板块,贡献了84.50亿元营收,同比增长7.79%,毛利率高达28.35%,堪称公司业绩最可靠的“压舱石”。

速冻调制食品仍是安井食品最大的基本盘(图源:安井食品正式)

然而,真正的麻烦出现在另一个被寄予厚望的板块——速冻菜肴制品,也就是外界俗称的预制菜。

2025年,该板块营收同比增长10.84%至48.21亿元,占总营收比重已近三成(29.77%)。但问题在于,其毛利率同比再降2.27个百分点,仅剩9.49%,远低于速冻调制食品的28.35%和速冻面米制品的22.89%。

安井食品速冻菜肴制品的毛利率偏低(图源:安井食品年报)

安井的速冻菜肴制品业务,主要由几部分构成:子公司新宏业和新柳伍的小龙虾产品、安井冻品先生的酸菜鱼等菜品、子品牌安井小厨的小酥肉等,以及原有品牌的虾滑、蛋饺等。毛利率创新低的背后,是一场由小龙虾原材料价格暴涨引发的连锁危机。

数据显示,2025年安井食品营业成本增速高达9.41%,显著跑赢了营收增速。核心原因在于,包含小龙虾在内的鲜虾类原材料,平均采购单价同比暴涨43.75%,采购金额从2024年的7.47亿元激增至15.47亿元,增幅高达106.99%。

2025年,安井食品鲜虾类原材料采购金额激增(图源:安井食品年报)

换句话说,公司2025年新增的10.92亿元营业成本中,超过六成都“烧”在了价格狂飙的鲜虾原料上。安井在财报中也坦承,“小龙虾产品原料成本增加导致毛利减少”,是净利润下滑的主因。

这场涨价风暴直接冲击了相关子公司。2025年,新宏业食品实现营收15.83亿元,净利率仅为2.0%;而新柳伍食品虽然完成了12.51亿元营收,但净利率为-0.6%,净利润由盈转亏。由于业绩未达预期,两家公司合计为安井带来了1.64亿元的商誉减值损失,进一步侵蚀了当期利润。

受小龙虾涨价影响,新柳伍食品在2025年陷入亏损(图源:安井食品正式)

“第二增长曲线”成“利润黑洞”

表面看,这是一场原材料价格异常波动引发的“黑天鹅事件”。但若将时间轴拉长,翻阅安井历年财报,便会发现一个截然不同的叙事逻辑:小龙虾之于安井,从来都是一把“双刃剑”。它曾撑起了预制菜业务营收高增长的叙事,却也持续稀释着整个板块的利润水平。

安井与小龙虾的“结缘”,始于2017年。彼时,公司刚完成A股上市,主营的火锅料制品虽好,但行业增速已显疲态;速冻米面赛道则被三全、思念牢牢把控。营收天花板隐约可见,寻找“第二增长曲线”成为当务之急。

恰逢其时,小龙虾被推上“夜宵顶流”宝座,资本蜂拥而至。安井手握一张好牌——其鱼糜第一大供应商老宏业,基地就在小龙虾核心产区湖北洪湖。双方一拍即合,安井出品牌渠道,老宏业出产线货源。小龙虾产品一经推出便成为新的增长点,并在后续几年持续放量。为了全面掌控供应链,安井在2024年和2024年先后并购了新宏业和新柳伍,业绩并表直接将速冻菜肴制品业务推向了营收增速连续两年超110%的爆发期。

可以说,没有小龙虾,就没有安井预制菜业务的今日规模。根据其港股招股书,2024年至2024年,小龙虾产品收入对速冻菜肴制品的贡献占比分别高达38.93%、40.50%和43.44%。然而,营收规模快速扩张的另一面,是营业成本以更快的速度攀升。同期,小龙虾产品的毛利率仅有4.4%、3.8%和6.4%,硬生生将整个板块的毛利率拉低至个位数水平。

一个清晰的悖论由此浮现:小龙虾卖得越多,安井的整体利润就被稀释得越狠。但在营收高速增长的诱惑下,公司难以轻易抽身,直到2025年被一波凶猛的原材料涨价潮,彻底击穿了利润防线。

小龙虾预制菜热度减退

对于重仓小龙虾赛道的安井而言,更棘手的挑战或许在于,小龙虾的消费热度本身正在持续减退。

《中国小龙虾产业发展报告》显示,全国养殖产量已从2016年的89.91万吨猛增至2024年的344.76万吨。资本疯狂涌入导致产能严重过剩,而餐饮端需求自2020年起却显著萎缩。数据显示,全国小龙虾专营店数量从峰值期的7万家锐减至2025年第一季度的4.2万家;2024-2025年,小龙虾品类的闭店率高达37.2%,居各餐饮品类之首。

下游餐饮的寒意,迅速传导至上游供应链。再加上小龙虾预制菜产品高度同质化,价格战愈演愈烈。即便是拥有全产业链能力的国联水产,也难逃连年亏损,最终在2025年叫停了小龙虾深加工扩建项目。

事实上,放眼整个预制菜行业,高速扩张的黄金期也已宣告结束。行业市场规模增速从年均复合超20%,放缓至2024年的5.83%。同质化竞争与原料成本压力,不断压缩着行业整体利润空间。2025年上半年,无论是主攻C端的味知香,还是主攻B端的千味央厨,净利润均出现大幅下滑,A股预制菜概念板块中超过六成公司业绩下滑。

安井打响突围战

面对困局,安井食品正在积极开辟新的战场。

在品类扩张上,公司在传统“三驾马车”之外,提出了“烤肠发力”的新策略。据悉,安井已在终端铺设了3万余台烤肠机,目标是在未来2至3年内,将烤肠业务规模提升至行业第一梯队,打造为新的增长引擎。

安井食品计划将烤肠打造成新的“增长曲线”(图源:安井食品正式)

在渠道拓展方面,安井在2025年加速拥抱新零售和电商,扩大与盒马、美团等平台的合作,并加大在抖音、天猫的投入,推动相关渠道收入同比增长31.76%至11.79亿元。公司计划未来对新兴渠道需求进行分级,与山姆、盒马等会员店以及各类硬折扣店建立深度合作,全面布局增长新通路。

对安井而言,一大利好是行业监管的规范化。国家卫健委发布的《食品安全国家标准预制菜》(征求意见稿),通过多项硬性规定大幅抬高了行业准入门槛。这势必推动行业产能出清,加速淘汰不合规的中小玩家,从而为安井这样的头部合规企业腾出更大的市场空间。

从一颗鱼丸起步,到年营收破160亿的行业巨头,安井的故事是中国消费品牌崛起的一个缩影。它曾凭借“错位竞争”的智慧,避开了与巨头在商超货架的正面厮杀,转而将产品铺进无数街边餐馆的冰柜,完成了从追赶者到领军者的逆袭。

然而,这份“增收不增利”的年报,无疑为安井敲响了一记警钟:依靠并购扩张规模、铺设渠道拉动增长的时代,已经结束了。当昔日的增长引擎变为利润负担,当烤肠等新业务尚在培育期,安井食品正站在一个关键的十字路口。如何找到规模与利润之间的平衡点,通过精细化运营实现真正的有机增长,这才是它下一步破局的关键所在。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- AppleVis 发布 2025 苹果视觉无障碍报告,iOS 26“液态玻璃”成扣分项

- AppleVis 发布 2025 苹果视觉无障碍报告,iOS 26“液态玻璃”成扣分项 3月19日,AppleVis社区正式发布《2025版苹果视觉无障碍成绩单》,结果显示苹果生态系统的综合评分出现微妙下滑——从原先的3.9分降至3.7分(满分5分)。这份变化背后,隐藏着两个关键因素:新引入的"液态

- 12分钟前 0

-

正版软件

正版软件

- 泰坦军团推出“KG257S”24.5 英寸显示器:2K 275Hz,1049 元

- 泰坦军团KG257S显示器开售:千元级2K 275Hz新选择 3月19日最新消息,泰坦军团新款KG257S显示器已在京东正式上架。这款24.5英寸的显示设备以2K分辨率搭配275Hz刷新率为核心卖点,官方定价1049元。特别值得关注的是,在部分享受补贴政策的地区,实际到手价可低至949元,这在同规格

- 13分钟前 0

-

正版软件

正版软件

- iQOO Z11 系列官宣 3 月 26 日发布:9020mAh 电池 +165Hz 护眼屏

- iQOO Z11系列官宣3月26日发布:9020mAh电池+165Hz护眼屏 科技圈又有新动静了——iQOO刚刚正式宣布,Z11系列手机将于3月26日晚上7点正式发布并同步开售。这节奏,明显是要在春季市场掀起一波热潮。 从官方释放的信息来看,iQOO Z11这次带来了两项颇具看点的“越级”功能:其一

- 13分钟前 0

-

正版软件

正版软件

- 华硕推出 ExpertCenter PN55 迷你主机,基于 AMD "Gorgon Point" 处理器

- 华硕推出 ExpertCenter PN55 迷你主机,基于 AMD “Gorgon Point” 处理器 迷你主机市场又添一员猛将。就在昨天,华硕ASUS正式揭开了ExpertCenter PN55的面纱。这款设备的看点很明确,其核心搭载了AMD新一代的“Gorgon Point”处理器。选择面也

- 13分钟前 0

-

正版软件

正版软件

- vivo X300 Ultra / X300s 手机亮相,全新胶片绿配色

- vivo X300系列亮相:当手机披上相机“灵魂” 3月19日,vivo产品经理韩伯啸正式揭晓了X300 Ultra与X300s两款新机的外观设计。引人注目的是,这次两款产品统一采用了名为“胶片绿”的全新配色,视觉上既复古又充满专业质感。 有意思的是,官方给这两款设备起了非常形象的昵称:X300 U

- 14分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 522天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 529天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 540天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 832天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 548天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2326天前

相关推荐

- AppleVis 发布 2025 苹果视觉无障碍报告,iOS 26“液态玻璃”成扣分项

- 泰坦军团推出“KG257S”24.5 英寸显示器:2K 275Hz,1049 元

- iQOO Z11 系列官宣 3 月 26 日发布:9020mAh 电池 +165Hz 护眼屏

- 华硕推出 ExpertCenter PN55 迷你主机,基于 AMD "Gorgon Point" 处理器

- vivo X300 Ultra / X300s 手机亮相,全新胶片绿配色

- 惠普 HyperX 起源 Origins 2 机械键盘 65 / 1800 版上市,599 元起

- 映众旗下 AX 电竞叛客推出 RTX 5070 樱花限定 12GB 显卡:磁吸背板 + 隐藏供电接口设计

- 曜越推出 TR200 系列机箱:配 5.25 英寸扩展位可选装正面彩屏,提供黑白双色 / 实木格栅

- 小米米家扫拖机器人 6 Max 今日开售:6cm 仿生机械足越障,国补价 4899 元起

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00