网约车“老三”盈利了 但对高德、腾讯出行等聚合平台越发依赖

发布于2026-04-29 阅读(0)

发布于2026-04-29 阅读(0)

扫一扫,手机访问

2026年春天,网约车行业迎来久违的资本动静

2026年的春天,沉寂已久的网约车赛道终于又听到了资本市场的敲门声。背靠一汽、东风、长安三大汽车巨头,以及腾讯、阿里两大互联网巨头的T3出行,正式向港交所递交了招股书。

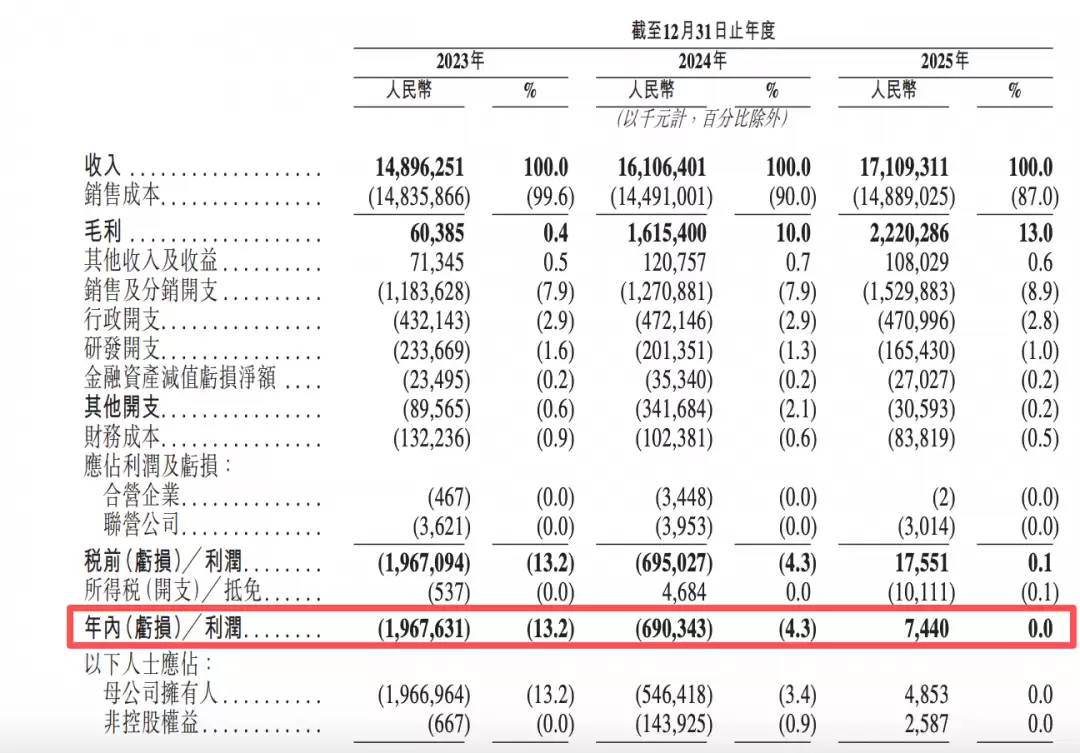

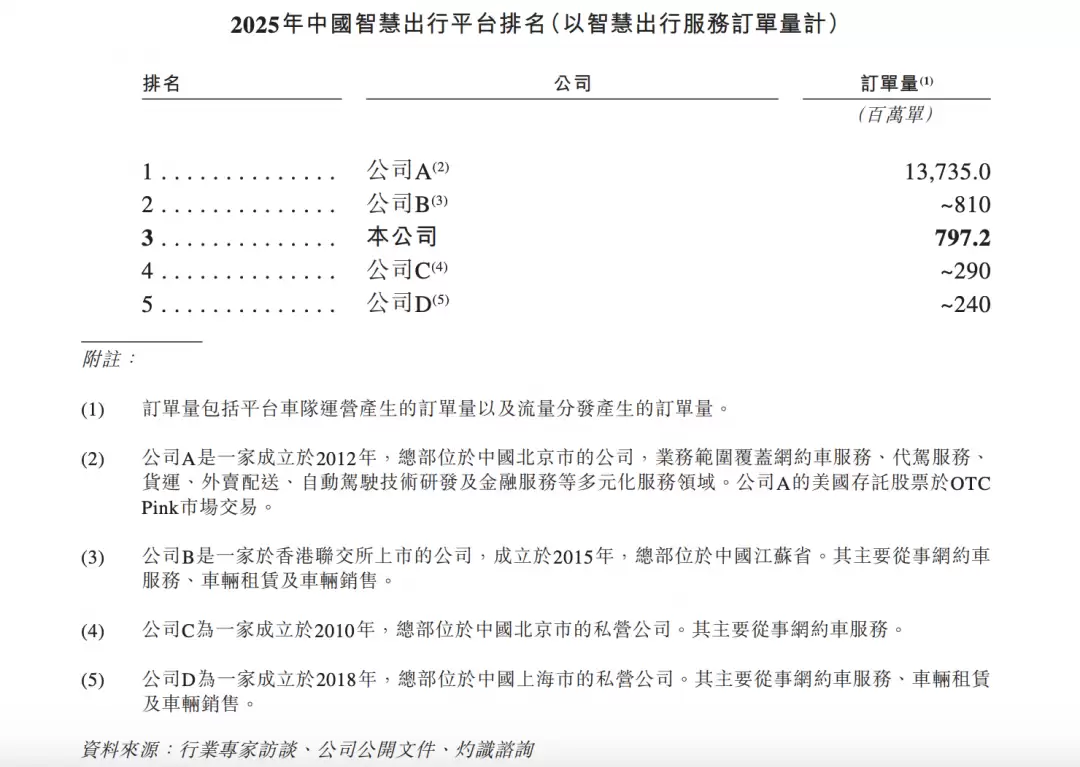

这份招股书传递出一个强烈的信号:盈利。数据显示,T3出行在2025年实现了净利润和经调整净利润的首次年度转正,并自称是“中国最快实现盈利的大型智慧出行平台”。按订单量计算,它已经坐稳了行业第三的位置,仅次于滴滴和曹操出行。

然而,亮眼的盈利信号之下,一道深刻的隐忧同样清晰可见:2025年,T3出行高达85.9%的订单来自高德、腾讯出行等第三方聚合平台。这意味着,它的流量命脉,很大程度上并不掌握在自己手中。

这就引出了两个核心问题:从亏损近20亿元到扭亏为盈,T3出行这三年究竟做对了什么?而在超八成订单依赖外部流量的格局下,这份盈利的成色,又究竟如何?

盈利从何而来?

T3出行的故事始于2019年。当年4月,南京领行科技股份有限公司成立,7月平台正式上线。截至2025年底,其业务已覆盖全国194座城市,注册用户超过2.345亿。

公司的收入结构非常清晰,核心就是网约车服务。2023年至2025年,这项业务占总收入的比重从92.1%一路攀升至95.5%。其余收入则来自车辆租赁、销售及向车企提供辅助驾驶训练技术服务等增值业务。

来看一组关键数据:过去三年,T3出行的总收入稳步增长,从148.96亿元增至171.09亿元。更关键的是利润曲线——净利润从-19.68亿元,收窄至-6.9亿元,并在2025年成功转正,录得744万元。经调整净利润同样在2025年首次为正,达到5299.9万元。

从巨额亏损到跨越盈亏平衡点,只用了三年,这确实打破了行业“烧钱换规模”的固有叙事。那么,盈利究竟是如何实现的?

答案藏在两条主线里:毛利率的持续爬坡,以及成本端的强力控制。

先看毛利率。2023年至2025年,公司整体毛利率从0.4%跃升至10%,再提升到13%。其中,核心的网约车业务毛利率改善更为明显,从-0.5%变为9.6%,再到12.3%。这种改善得益于“一升一降”:客单价从22.4元小幅提升至23.7元,带来了收入端的改善;同时,给予乘客和司机的激励费率有所下降,司机招募和成本管理也更为精细。

司机成本的变化尤为关键。销售成本中的“司机服务费”(包括收入和奖励)总额在三年间分别为134.2亿、132.2亿和140.8亿元。结合其月活司机数量(4.52万、5.46万、6.3万)计算,平均支付给每位月活司机的服务费,实际上从2.97万元逐年下降至2.23万元。

运营效率的提升也不容忽视。2025年,T3出行促成了近8亿个订单,总交易额达189亿元。规模效应的背后,是AI技术的深度应用。截至2026年3月底,公司已开发37名AI数字员工,接管了约90%的客服、订单管理、投诉处理等工作。

成本端的另一个“减法”出现在“其他开支”项。2025年,这项主要包括提前终止租赁亏损和设备减值的开支,大幅缩减了3.11亿元,降至仅0.3亿元。

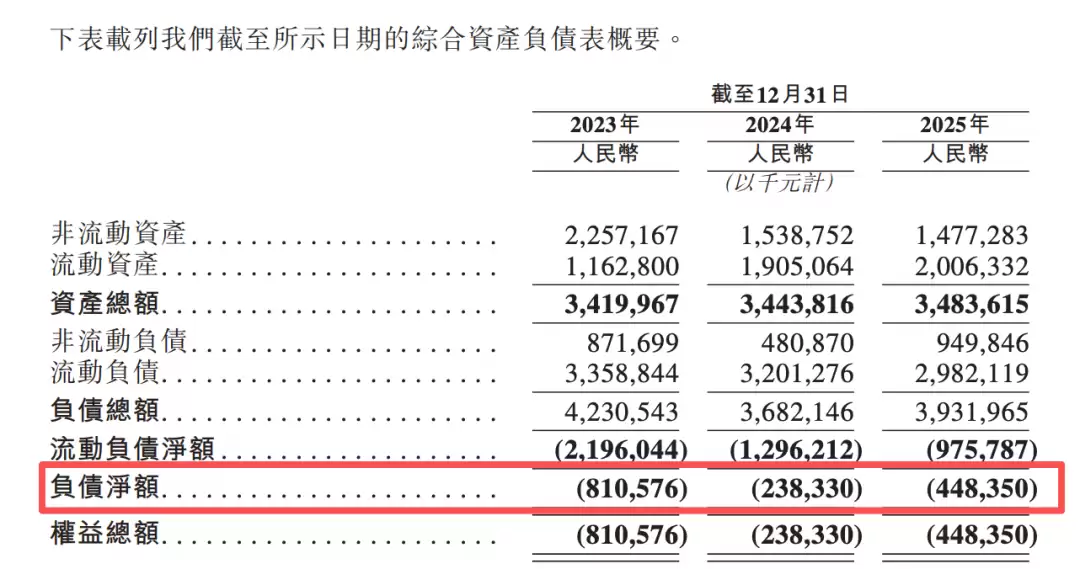

然而,盈利的“薄度”需要冷静审视。2025年0.04%的净利率意味着,全年744万元的净利润,平摊到7.97亿个订单上,每完成一单的利润还不到1分钱。与此同时,现金流状况发出了警示信号:经营活动所得现金流量净额由正转负,净流出1.24亿元,资产负债率超过100%,净负债达4.48亿元。

公司在招股书中也坦承,过去曾出现毛亏损、净亏损和净现金流出,未来仍可能出现类似情况。

超8成订单来自聚合平台

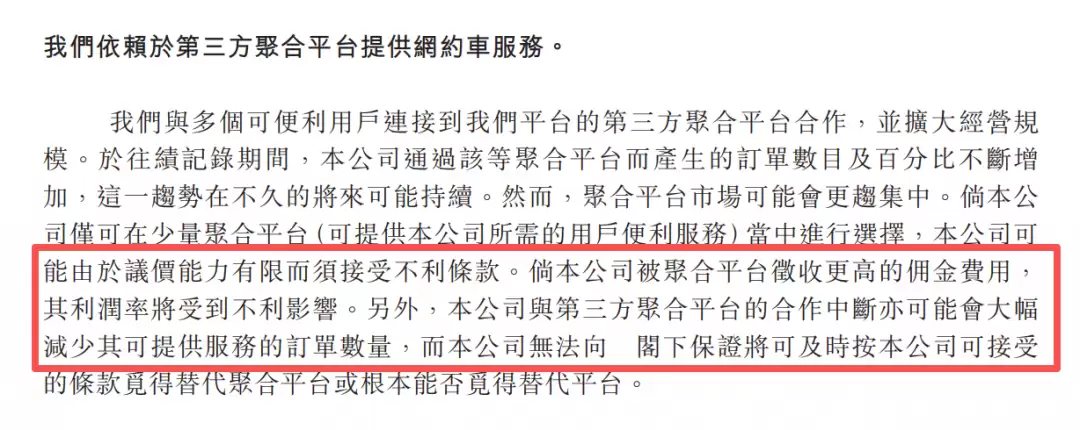

过去三年,T3出行的订单量在增长,但对聚合平台的依赖也在同步加深。

招股书揭示了一个清晰的趋势:2023年至2025年,通过高德、腾讯出行等聚合平台下达的订单比例,从61.5%一路攀升至85.9%;相应的交易额占比也从61.8%升至86.4%。换句话说,每产生100元的流水,就有超过86元来自第三方流量入口。

这种深度依赖的直接代价,是渠道成本的持续攀升。2025年,公司的销售及分销开支达到15.3亿元,同比激增20.4%,远超其6.2%的营收增速。驱动这一增长的核心,正是为获取聚合平台流量而支付的渠道开支。

行业观察者对此不乏担忧。有观点认为,高度依赖聚合平台容易导致自有用户留存和品牌认知度薄弱,使平台沦为聚合生态下的“运力供应商”。

值得注意的是,这并非T3出行独有的困境。曹操出行、如祺出行等同样面临“聚合平台依赖症”。在这个由流量分配主导的生态链中,顶层的聚合平台掌握话语权,中层的网约车平台竞争激烈,底层的司机群体则承受着利润空间被压缩的压力。

T3出行在招股书中也明确指出了这一风险:若聚合平台提高用金费率或中断合作,公司的订单量和利润率将遭受重大不利影响。

Robotaxi有多大想象空间?

或许是为了给资本市场一个更具吸引力的未来故事,T3出行在招股书中多次提及Robotaxi(自动驾驶出租车),并将此次IPO募集资金的首要用途定为“建设全栈Robotaxi能力”,显然希望借此打开第二增长曲线。

这个赛道的想象空间确实巨大。据咨询机构预测,中国无人驾驶车辆服务市场规模将从2025年的10亿元暴增至2030年的928亿元,年复合增长率高达149.3%。到2030年,无人驾驶的单公里成本预计约为0.8元,相比有人驾驶的约2.0元降低超过60%。巨大的降本潜力和广阔的市场前景,共同构成了Robotaxi叙事最诱人的部分。

T3出行在此领域已有布局。一支超过300辆的Robotaxi车队已接入其平台,在南京和苏州开展道路测试,其中无安全员的测试里程已超过4.1万公里。公司采用的“混合调度”模式,将有人驾驶车辆与Robotaxi整合,可根据需求动态分配资源,旨在解决商业化初期的挑战。

然而,现实同样骨感。截至目前,T3出行的Robotaxi业务尚未贡献任何收入,仍处于纯投入阶段。相比之下,竞争对手如萝卜快跑、文远知行、小马智行等已有实际营收,并积极拓展海外市场。在强敌环伺的赛道上,T3出行的先发优势能否转化为商业胜势,仍是未知数。

另一方面,从研发测试到规模落地,Robotaxi每一步都需要巨额资金支撑。而T3出行自身并不乐观的现金流状况,使得此次IPO的募资额,将直接决定它在这条昂贵赛道上能跑多远。

总而言之,Robotaxi为未来预留了足够的想象空间。但在想象变&现之前,T3出行仍需回答一个更迫切的现实问题:当流量命门握于他人之手,当前的盈利又高度依赖于成本端的极致“减法”时,这份盈利的韧性,还能经得起多长时间的考验?

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- iQOO Z11x 手机三色官图公布:冰青绿 / 雪屿白 / 夜影黑、大 R 角设计,3 月 26 日发布

- iQOO Z11系列官宣定档,Z11x携7200mAh巨无霸电池与越级防护登场 手机圈的新节奏又来了。就在3月24日,iQOO官方正式宣布,Z11系列将于3月26日发布,并且会采取发布即开售的模式。对于关注高性价比机型的朋友来说,这无疑是个值得留意的信号。 先看核心配置。本次亮相的iQOO Z11x

- 6分钟前 0

-

正版软件

正版软件

- 刘作虎晒 OPPO Find X9 Ultra 手机 10 倍光变样张,称真正手机长焦竞争终局一定是 10X

- OPPO首席产品官刘作虎分享Find X9 Ultra 10倍光变样张,称长焦竞争终局是10X 3月24日,手机圈传来一则颇受关注的消息。OPPO首席产品官、一加创始人刘作虎,亲自分享了OPPO Find X9 Ultra手机的10倍光学变焦拍摄样张,并抛出了一个鲜明的观点。 在展示样张的同时,刘作

- 6分钟前 0

-

正版软件

正版软件

- 曜越推出 Toughpower GX3 SE 直出线电源,80 PLUS EU Gold 能效

- 曜越推出 Toughpower GX3 SE 直出线电源,80 PLUS EU Gold 能效 最近,电源市场的一个细节变化值得玩味:在直出线方案里,想找一款千瓦级以上的高功率选择,其实并不容易。不过,曜越新近官网上线的Toughpower GX3 SE系列,倒是打破了这种局面。这个系列不仅全系获得

- 7分钟前 0

-

正版软件

正版软件

- 顺丰同城发布2025年度ESG报告:AI与无人技术驱动行业低碳发展

- 顺丰同城发布2025年ESG报告:连续五年披露,高质量发展路径清晰 来源:环球网 【环球网财经综合报道】4月28日,顺丰同城发布了2025年度《环境、社会及管治报告》(简称ESG报告)。这已是这家即时配送巨头连续第五年向社会系统披露其在可持续发展道路上的实践与成果。报告清晰地勾勒出过去一年,公司在合

- 7分钟前 0

-

正版软件

正版软件

- 高端MPV领导者焕新:第二代腾势D9上市,售价35.98万元起

- 导读:在维持原有空间优势的同时,第二代腾势D9依靠比亚迪集团的自研优势,继续保持自身差异化优势。 【文/观察者网 周盛明 编辑/高莘】 4月27日,腾势品牌正式揭晓了其第二代D9车型。新车一口气推出了涵盖插电混动与纯电动的共6款配置,价格定在35.98万至46.98万元区间。 第二代腾势D9 腾势汽

- 7分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 522天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 529天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 540天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 832天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 548天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2326天前

相关推荐

- 拒绝激进瘦身:消息称三星 Galaxy S27 Ultra 手机放弃超薄屏幕,保留支持 S Pen

- 银欣法拉 FARA 314 MATX 小机箱上市:自带 2 个 5.25 英寸光驱位,299 元

- 领普推出智能筒射灯 LD5:支持蓝牙 Mesh 2.0、小米米家 App 控制,59 元

- 承诺 10 年安全更新:飞利浦 2026 款全系电视放弃 Google TV 换用 Titan OS

- iQOO Z11x 手机三色官图公布:冰青绿 / 雪屿白 / 夜影黑、大 R 角设计,3 月 26 日发布

- 刘作虎晒 OPPO Find X9 Ultra 手机 10 倍光变样张,称真正手机长焦竞争终局一定是 10X

- 曜越推出 Toughpower GX3 SE 直出线电源,80 PLUS EU Gold 能效

- 顺丰同城发布2025年度ESG报告:AI与无人技术驱动行业低碳发展

- 高端MPV领导者焕新:第二代腾势D9上市,售价35.98万元起

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00