无糖狂飙、AI 节流,“肥宅快乐水” 赢麻了!

发布于2026-04-30 阅读(0)

发布于2026-04-30 阅读(0)

扫一扫,手机访问

“宇宙第一消费股”的开门红:拆解可口可乐2026年一季报

北京时间2026年4月28日晚,饮料巨头可口可乐(KO)交出了新财年的首份成绩单。这份财报,可以说是给市场注入了一剂强心针。

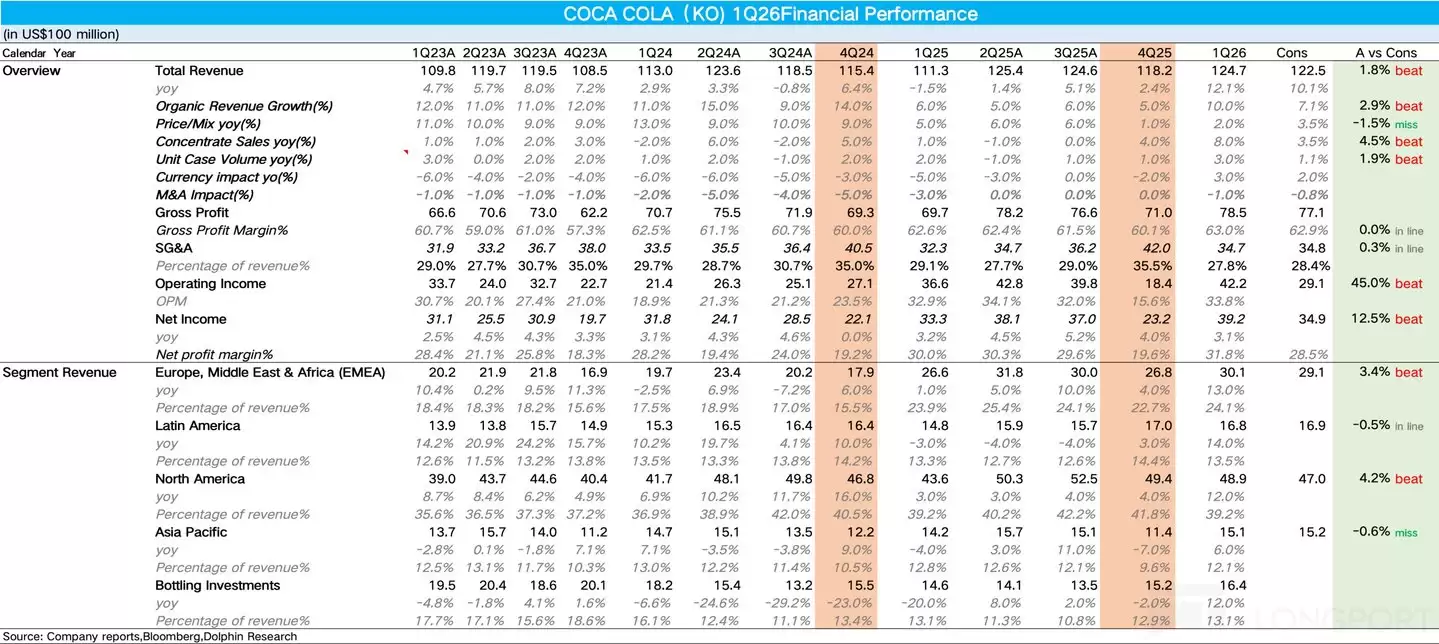

一、核心业绩速览:强劲增长背后的驱动力

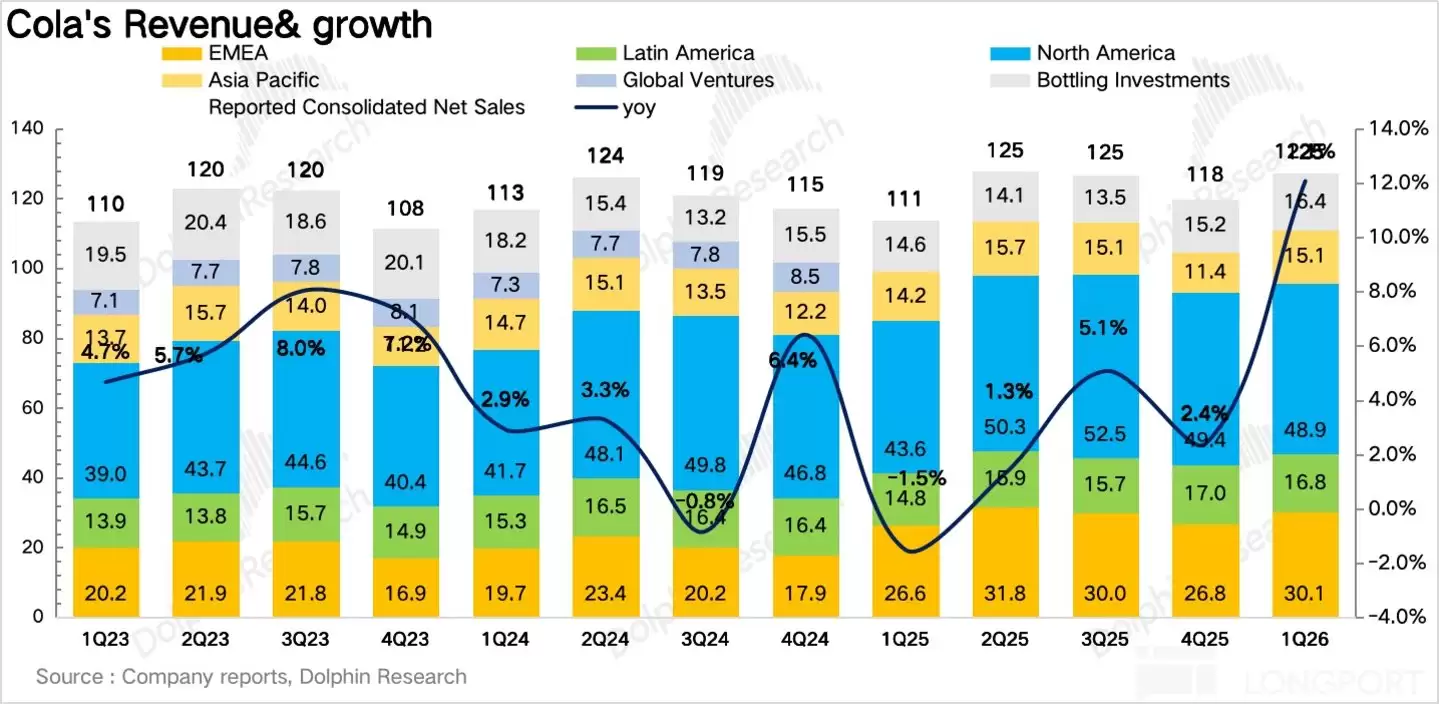

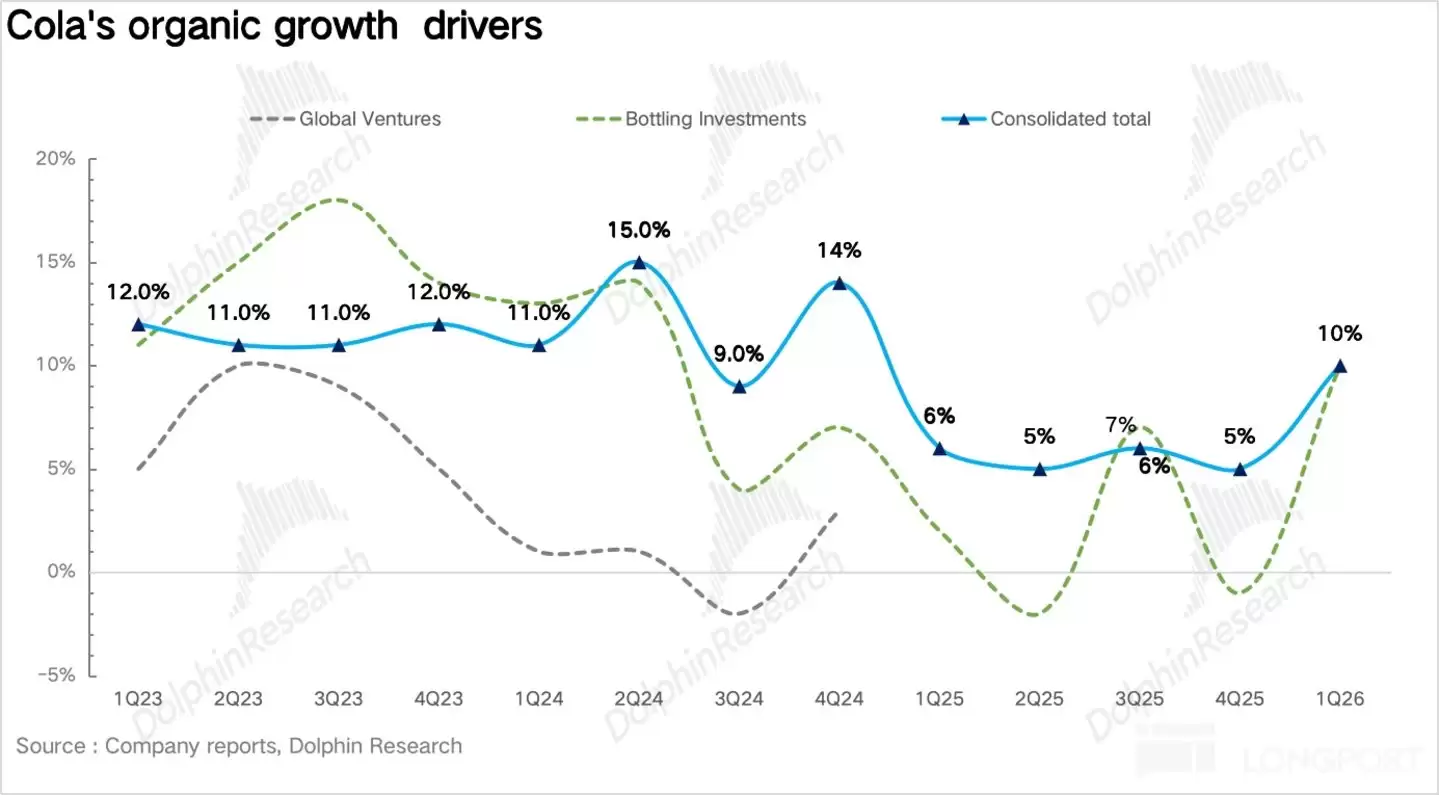

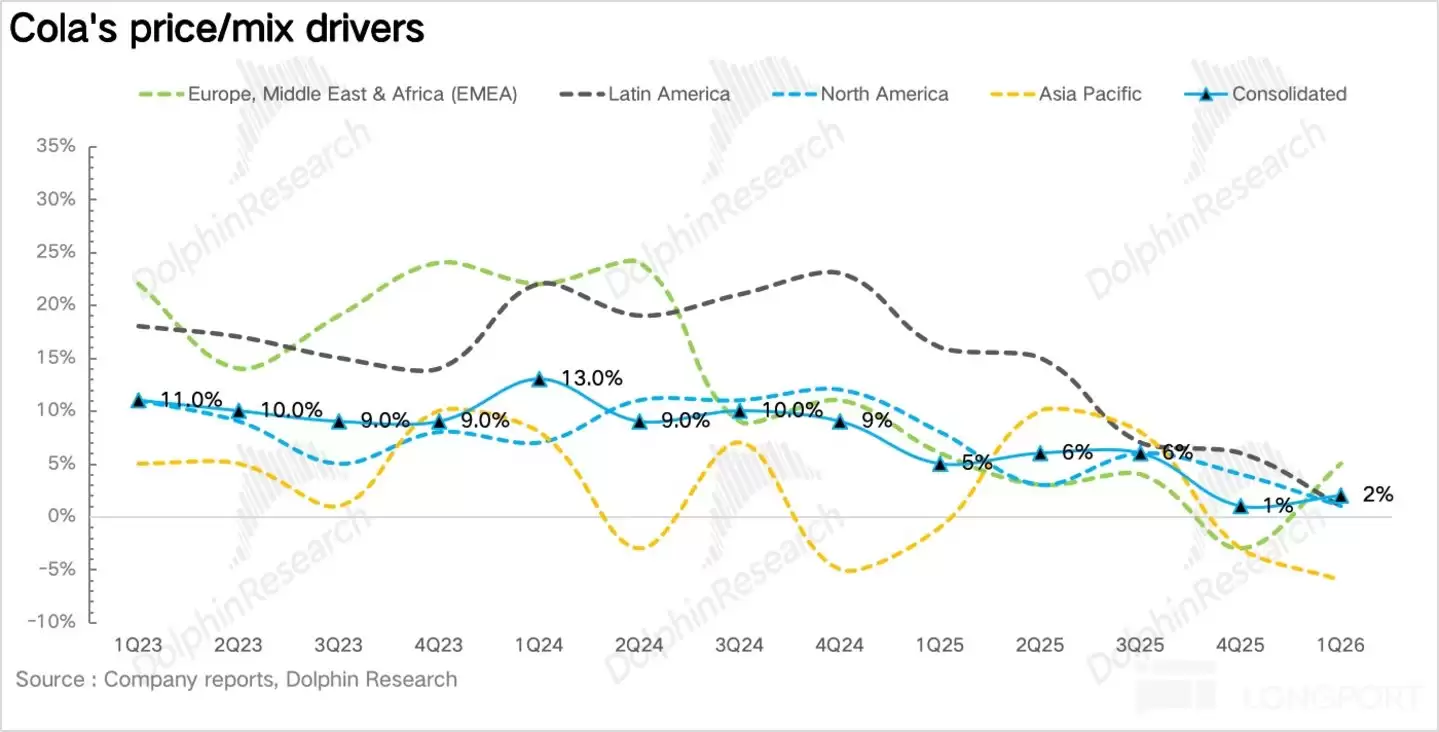

先看整体表现:一季度,公司实现表观营收124.7亿美元,同比增长12%。更值得关注的是内生营收增长高达10%,这剔除了收购和汇率的影响,反映了真实的业务动能。拆开来看,增长主要来自两方面:浓缩液销量增长了8%,而价格与产品组合优化贡献了另外2%。

这里有个细节值得玩味:本季度比去年同期多了6个交易日,这对销量大约有5个百分点的提振。但即便剔除这个日历效应,底层的动销势头依然非常扎实,这为全年增长开了个好头。

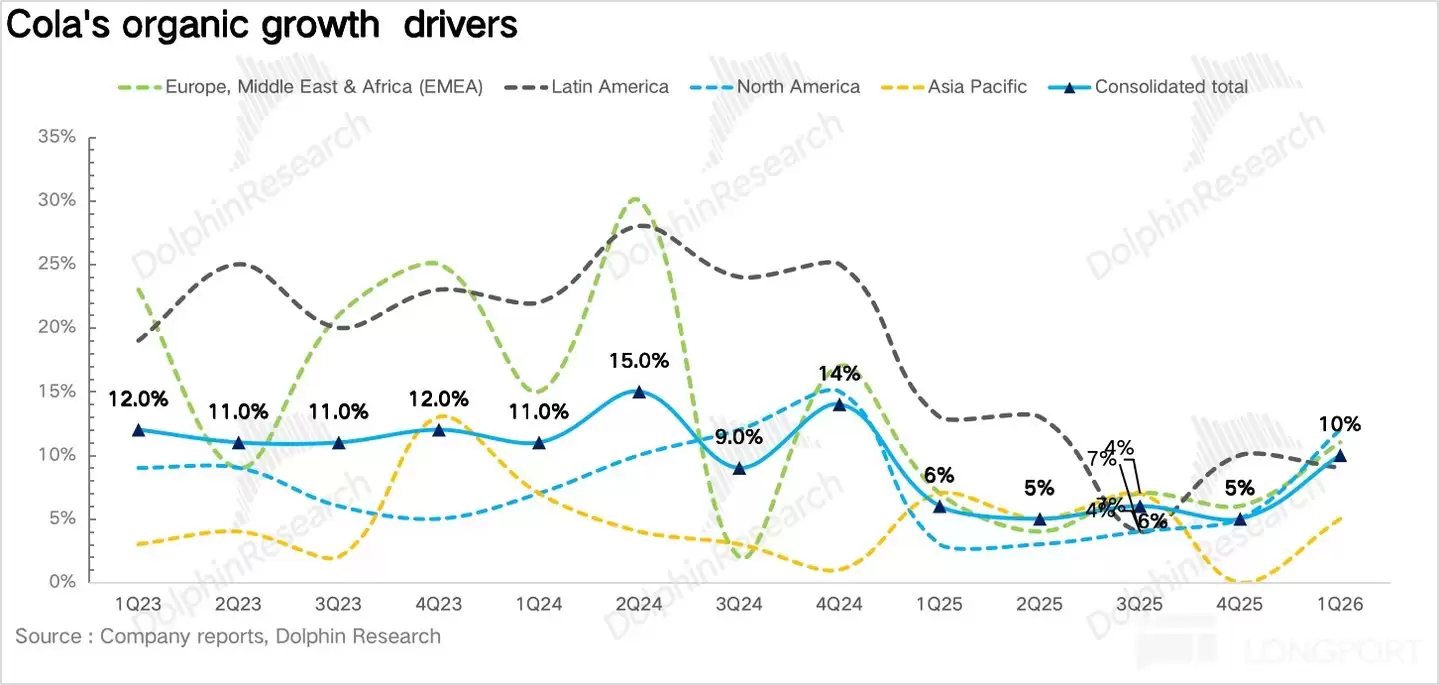

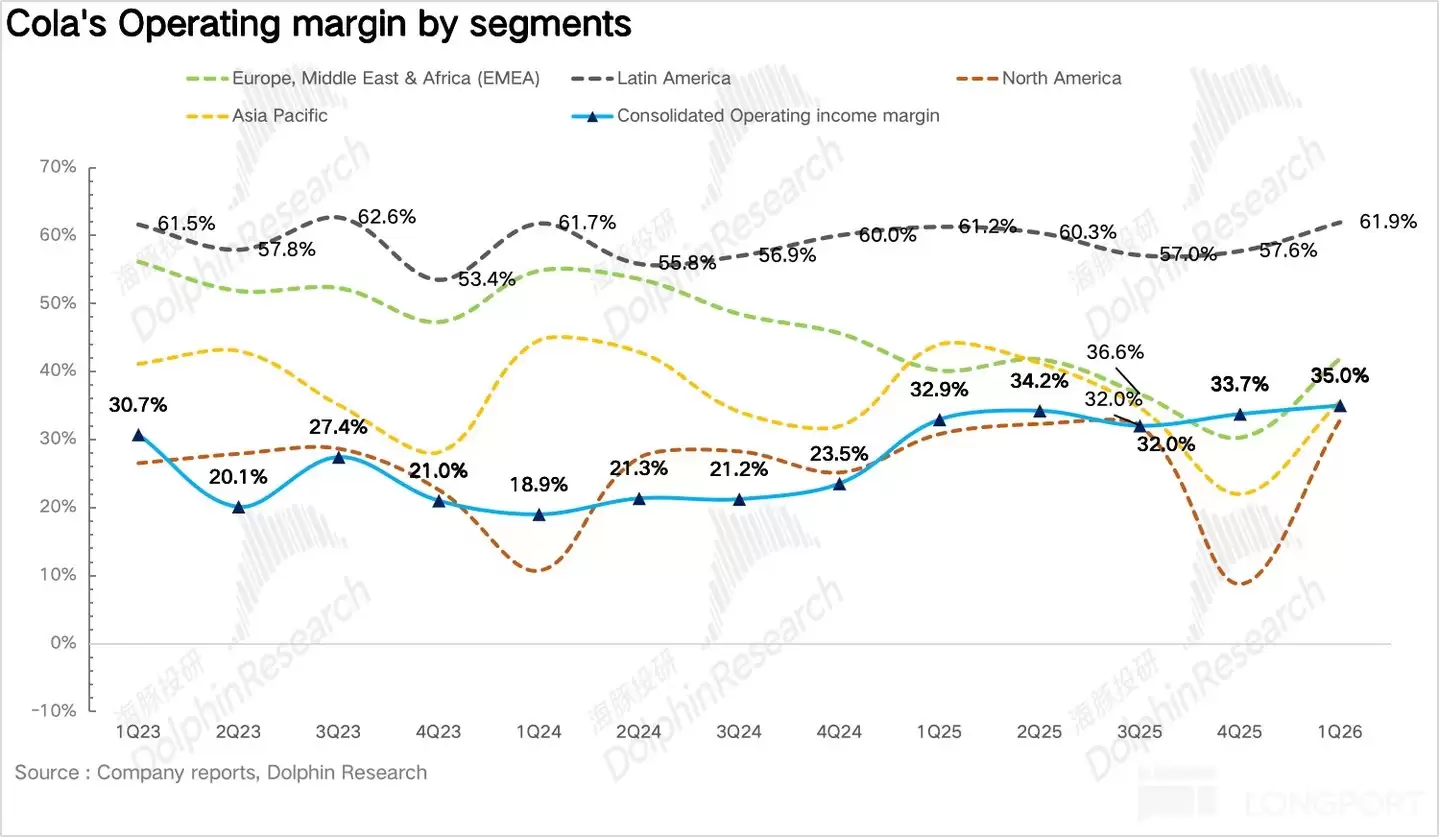

二、区域透视:北美强势回归,全球多点开花

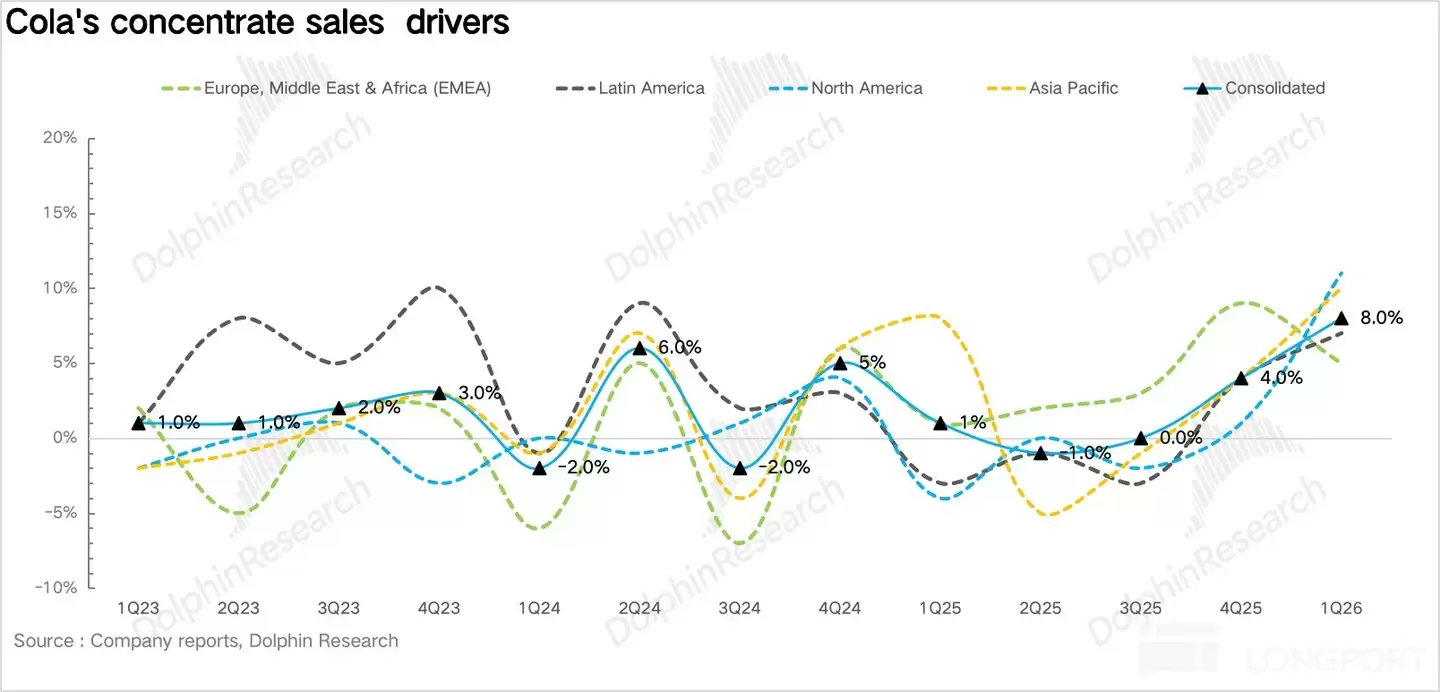

分地区看,故事各有不同。北美市场无疑是本季的明星,营收同比增长12%。要知道,去年同期因为一些针对西语裔消费者的不实传言,销售一度承压。如今阴霾扫除,市场迅速回归,北美“箱量”同比增长4%(去年同期为下降3%),结合高频扫描数据,几乎在全品类都实现了份额增长,重新成为全球增长的引擎。

欧洲、中东及非洲(EMEA)地区营收增长13%,其中价格/组合增长高达5%,是全球所有区域中定价能力最强的,这充分说明了品牌在该地区消费者心中的溢价地位。

拉美市场增长14%,表现亮眼。但更引人注目的是其平稳度过了一次政策冲击:墨西哥自2026年1月起大幅提升了含糖饮料税,并对零糖饮料新征税负。完全对冲税负大约需要提价10%,但凭借强大的渠道掌控力,可口可乐通过与装瓶商伙伴的协作,顺利完成了价格传导,市场表现稳健。

亚太地区营收增长6%,相对温和。这里正在发生一个有趣的策略转变:公司正大规模推广超轻瓶等更经济的包装,旨在降低消费者的单次购买门槛,以价换量,深耕市场。

三、品类洞察:无糖浪潮与健康化选择

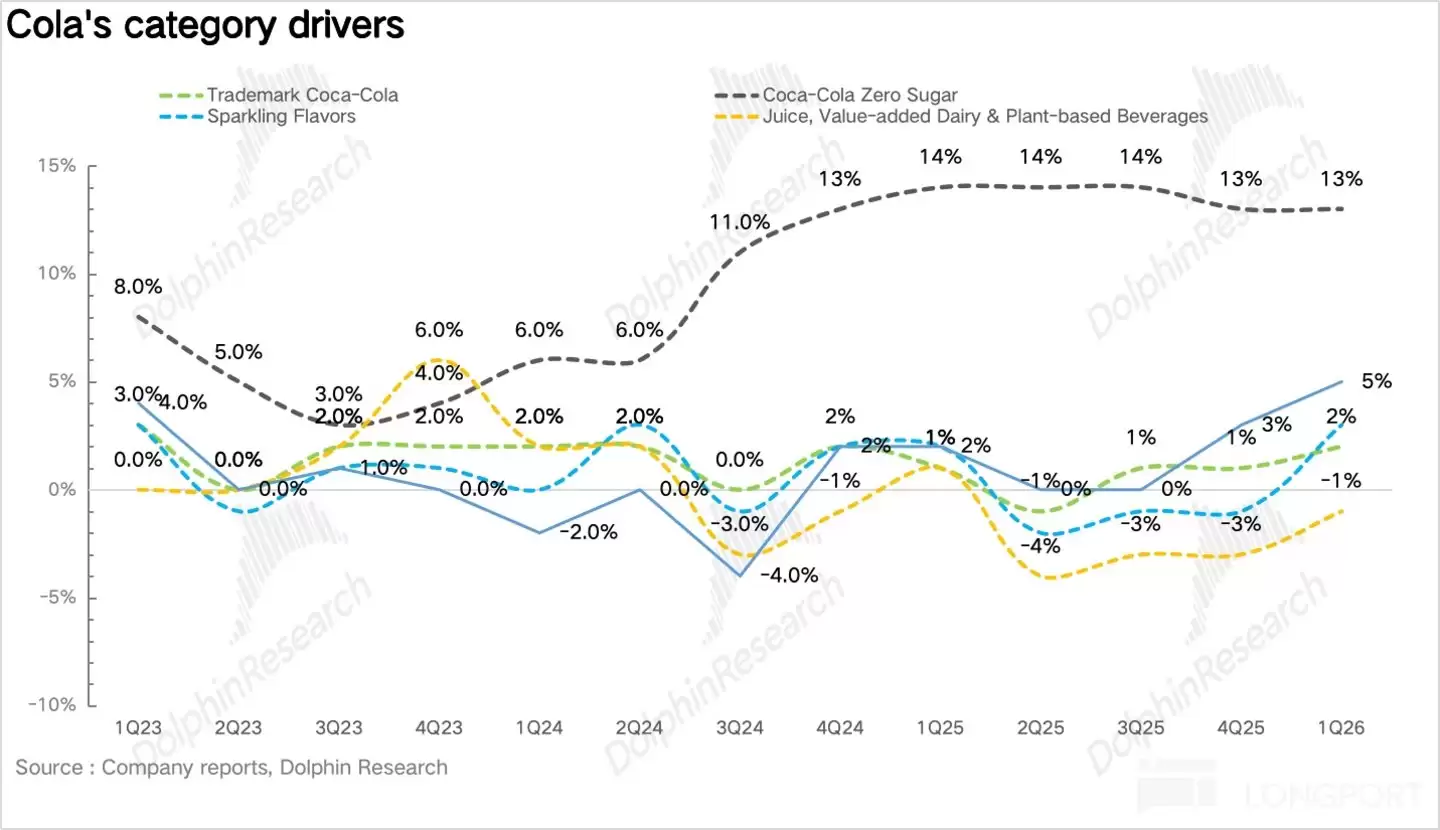

全球减糖的风潮,在财报数据上得到了最直接的印证。碳酸饮料中,零糖产品继续保持双位数(13%)的高速增长,势头不减。这已经不是趋势,而是确定的消费转向。

在非碳酸饮料阵营中,即饮茶的表现最为亮眼,同比增长8%。这背后反映的,是消费者在碳酸饮料之外,积极寻找更健康、更具功能性的饮品选择。而传统的高糖果汁产品,则继续面临增长压力。

另一个隐藏的增长引擎是超滤牛奶品牌Fairlife。这个被收购的品牌目前已占全球销售额约5%,在产能扩张30%的背景下,预计仍能维持20%-30%的有机增长。它的角色,正从“健康饮品补充项”升级为“北美增长主引擎”。

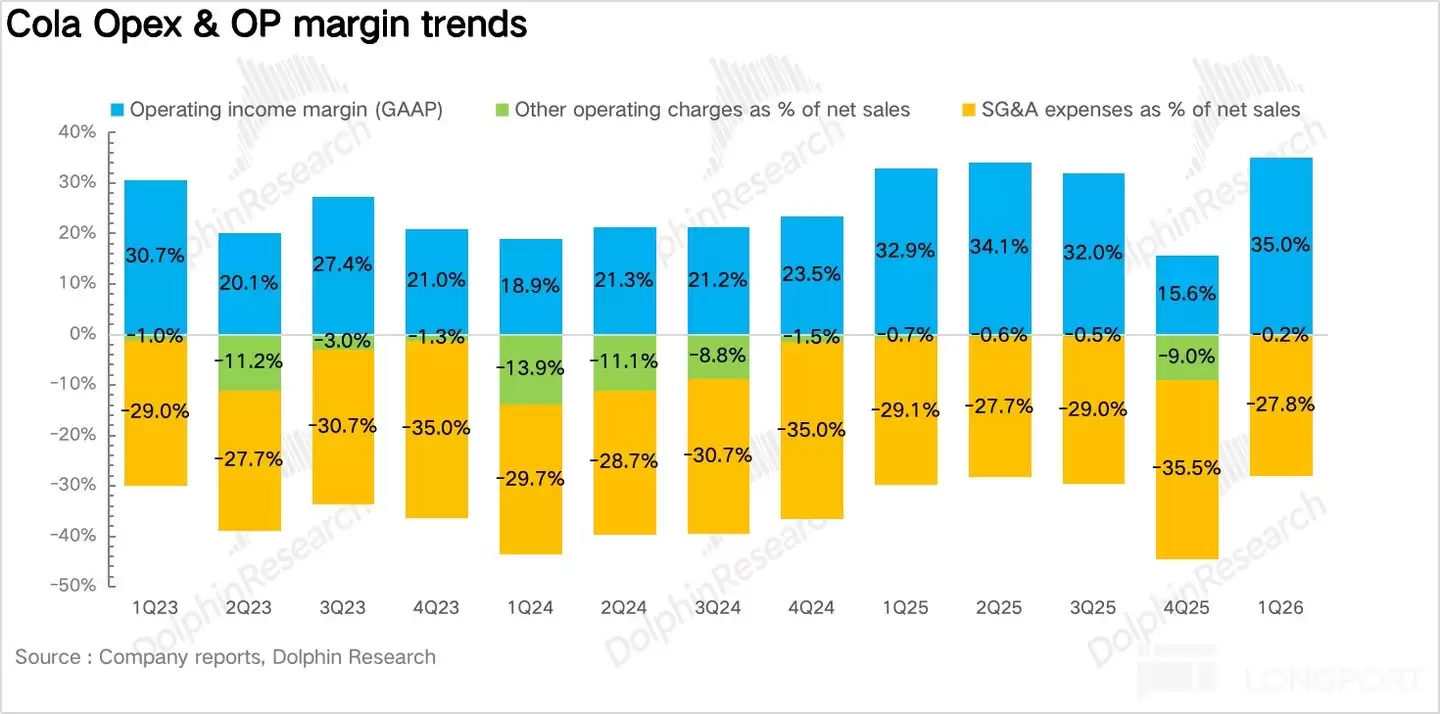

四、盈利深化:结构优化与效率提升

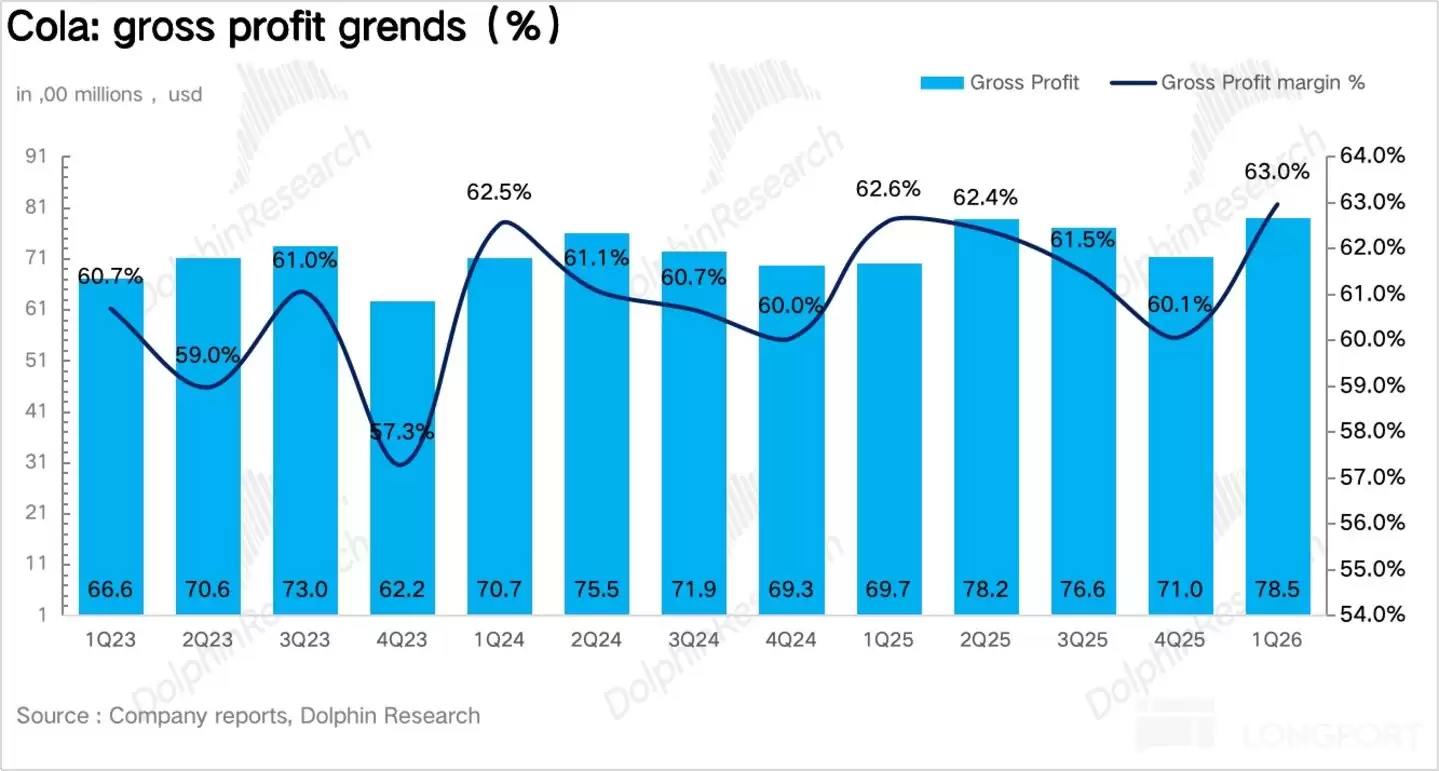

盈利能力方面,公司表现同样出色。毛利率提升了0.4个百分点,达到63%的历史新高。这主要得益于零糖产品、Fairlife、高端气泡水等高毛利健康品类占比的持续提升。

费用端则展现了技术赋能的力量。通过AI在广告投放、供应链管理、渠道定价和客户运营等环节的效率提升,费用率下降了1.3个百分点,至27.8%。最终,核心经营利润率提升了0.9个百分点,达到33.8%。

这里有一个鲜明的对比:同期百事可乐的核心经营利润率约为15.7%。这超过一倍的差距,背后是商业模式本质的不同。可口可乐极致的轻资产模式——将大宗商品成本波动和关税风险大部分转移给装瓶商——在宏观逆风时期,其盈利稳定性的优势被放大得淋漓尽致。

五、指引与展望:稳健中见上修

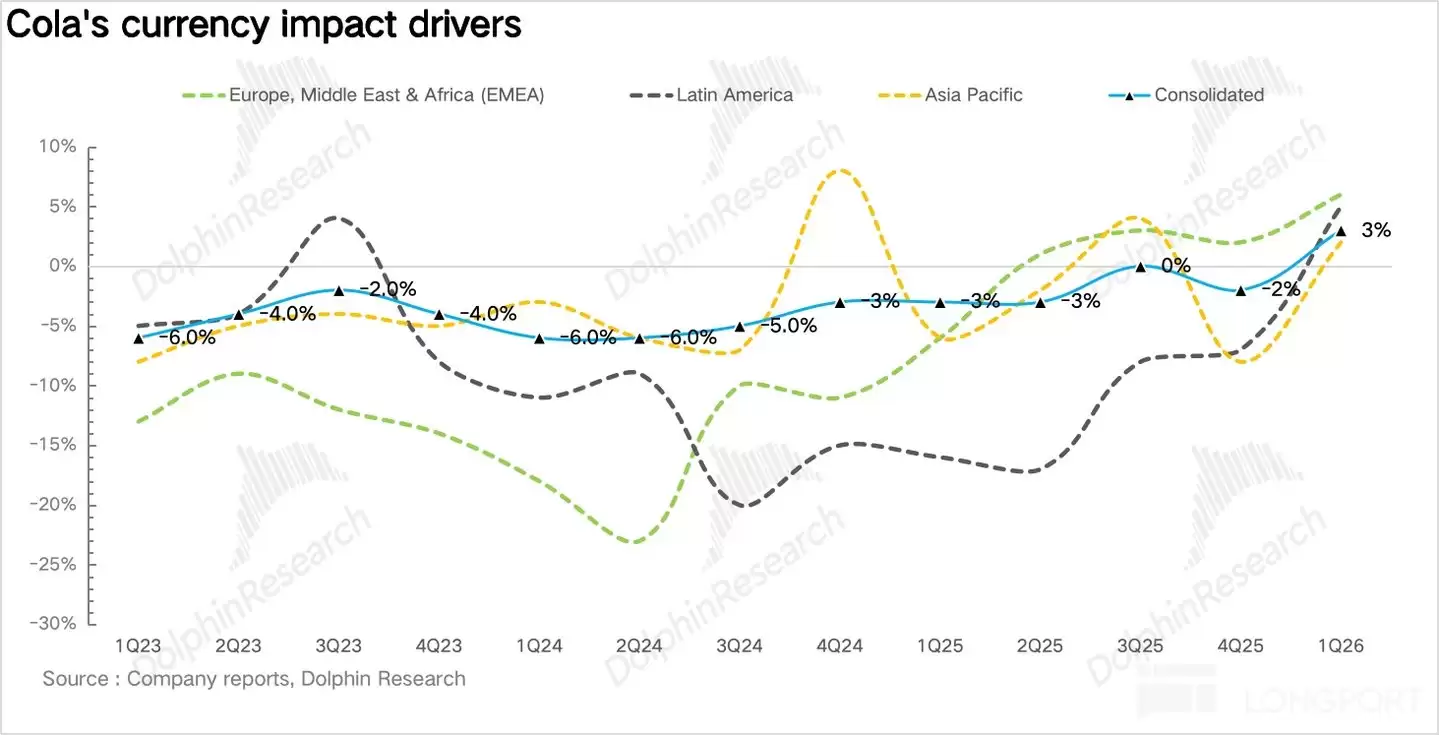

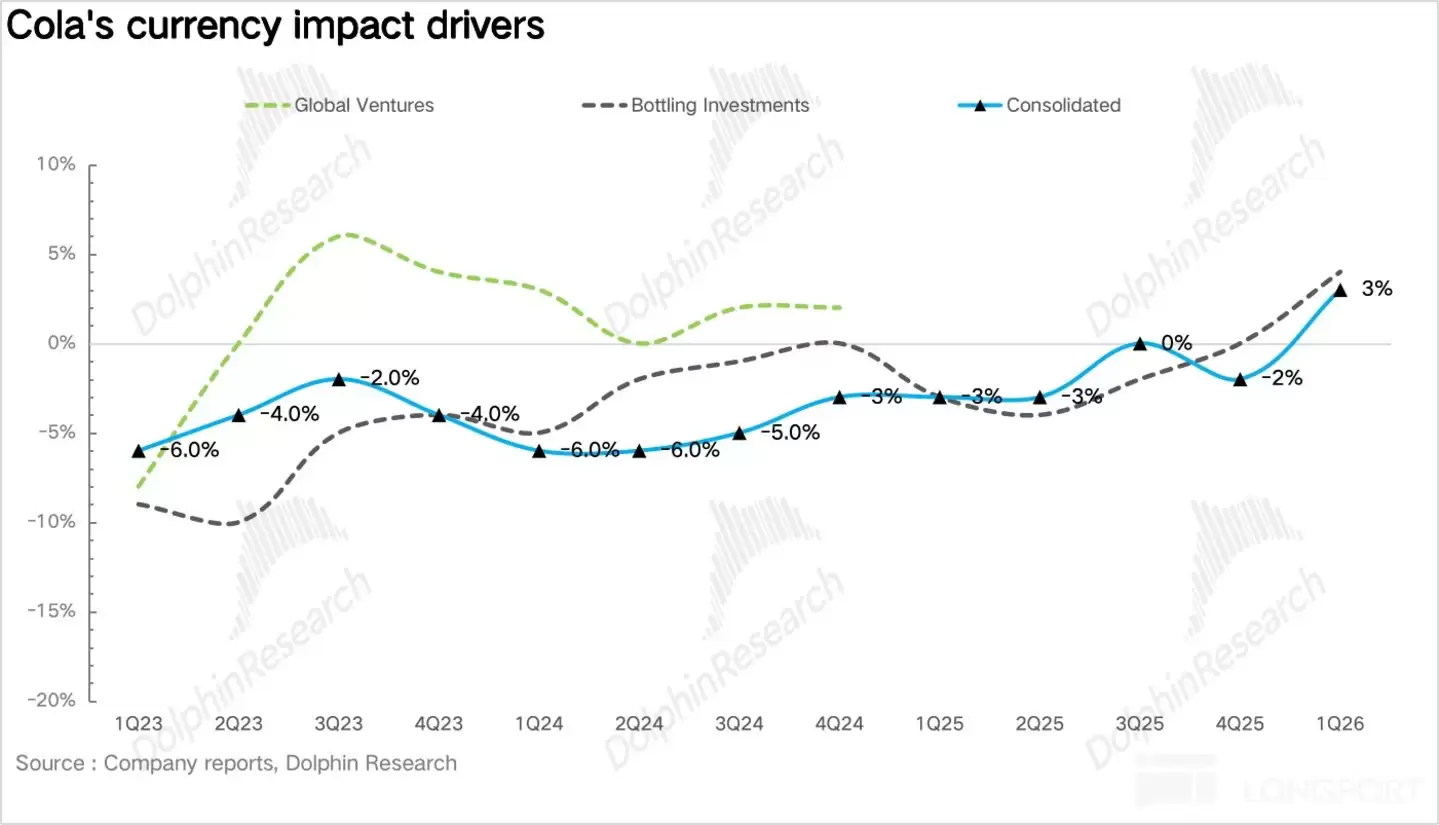

基于一季度的强劲开局,公司维持了全年有机收入增长4%-5%的预期。同时,将可比每股收益(EPS)增速指引从原先的+7%-8%上调至+8%-9%。这主要得益于汇率从逆风转为顺风,预计带来约3个百分点的正面贡献。

六、财务指标一览

七、超越数字:财报背后的核心信号

单看财务数据,10%的有机增长和18%的EPS增长,对于可口可乐这样体量的成熟巨头而言,无疑是一份出色的“开门红”答卷。但跳出数字,这份财报更传递出两个关键信号:

1. 轻资产模式的“护城河”价值在宏观波动中凸显。在地缘冲突与贸易摩擦加剧的背景下,许多跨国消费品公司面临成本压力。而可口可乐的商业模式使其能够更好地规避大宗商品价格和关税的直接冲击,这种盈利韧性在逆风期成为了宝贵的资产。

2. 执行力优势正在转化为市场份额。对比整个必选消费板块,当宝洁、高露洁等日化巨头增长近乎持平,北美饮料市场整体下滑近4%时,可口可乐双位数的内生增长堪称“断崖式领先”。这源于两点:一是无与伦比的品牌与渠道定价权,尤其是在新兴市场,能更顺畅地实现结构优化和价格传导;二是精准高效的产品创新节奏,从零糖系列的持续火爆,到迷你罐、超轻瓶等本土化包装创新,都能快速转化为真实的销量增长。

八、投资逻辑框架

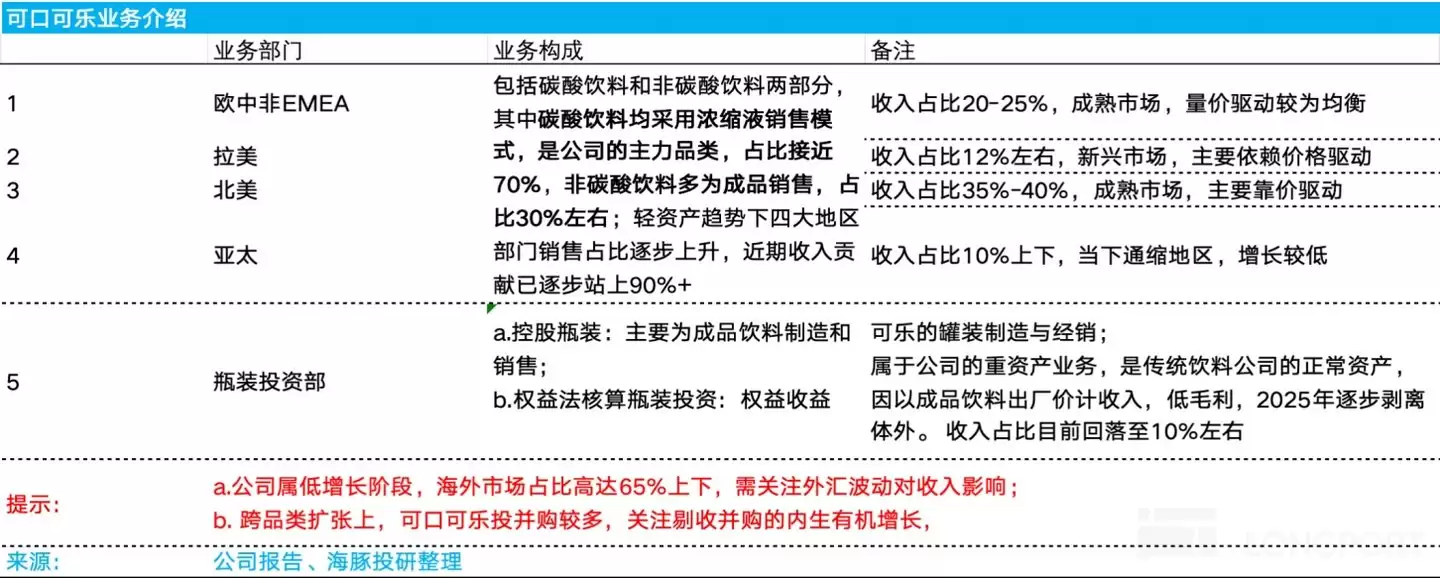

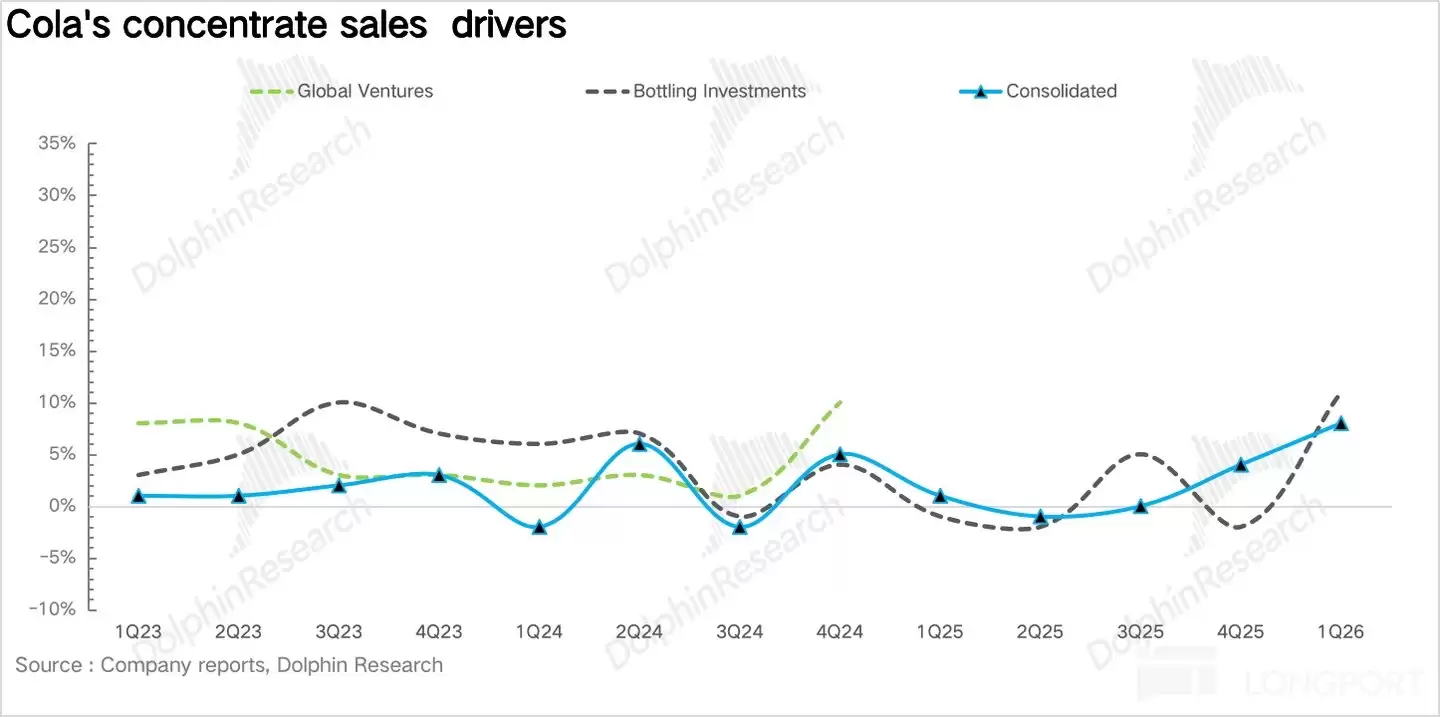

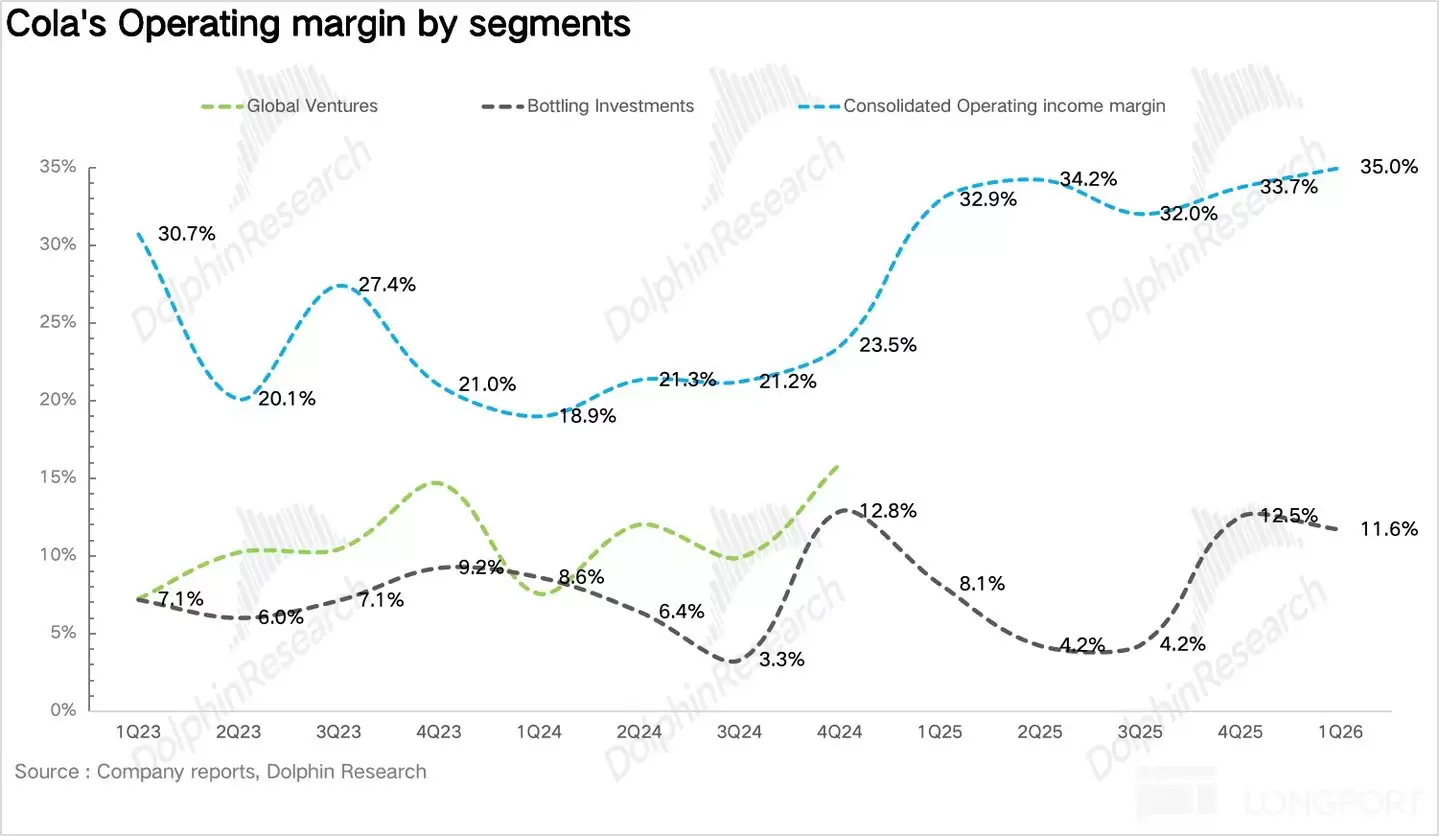

要理解可口可乐的增长,需从其披露架构入手。公司的营收增长可按五大部门拆解:欧洲、中东及非洲(EMEA)、拉丁美洲、北美、亚太,以及瓶装投资部门。前四个地理区域是核心,其收入又可拆分为内生增长、收购剥离影响和外汇影响三部分。

其中,碳酸饮料(约占70%)主要采用浓缩液销售模式,是利润核心;非碳酸饮料(约占30%)多为成品销售。而瓶装投资部门作为重资产业务,盈利能力较低,公司已持续多年进行剥离,以优化资产结构。

因此,分析的重点在于内生收入增长,并进一步拆解为“量”(浓缩液销量)和“价”(价格/组合)两大驱动因子。

九、整体业绩超预期

北美市场的反弹前文已述,其增长得益于不利基数的消除和Fairlife等品牌的强劲拉动。

EMEA地区的高定价能力,除了品牌力,也与成功的场景营销有关。例如在斋月期间,公司在土耳其、埃及等市场推出的主题营销活动,有效提升了节日消费渗透率。

拉美地区平稳消化墨西哥大幅增税的影响,堪称一次经典的渠道掌控力展示。

亚太地区则处于“以价换量”的战略渗透期,通过超轻瓶等创新降低消费门槛,培育市场。

十、无糖化狂飙,茶饮异军突起

量:浓缩液销量8%的增长,品类分化明显。零糖碳酸饮料13%的增长是绝对主力。即饮茶8%的增长,则揭示了健康化饮品的多元化趋势。运动饮料增长5%并持续提速,与BODYARMOR品牌在“疯狂三月”体育营销的成功密不可分。瓶装水内部同样分化,高端功能性水表现优于基础平价水。而传统高糖果汁品类,则继续面临挑战。

价:2%的价格/组合增长,主要来自高溢价产品(如Fairlife、零糖可乐)占比提升,以及小包装、迷你罐等精细化价格管理。未来的定价策略,可能不再是普适性的通胀传导,而是更依赖算法和数据,挤掉非理性价格泡沫,留住可持续的结构性溢价。

十一、经营杠杆带动盈利能力持续提升

利润率的提升是产品结构优化与运营效率提升共同作用的结果。高毛利健康品类放量推升毛利率,AI等技术赋能则有效压低了费用率,最终使得核心经营利润率再上台阶。

<正文完>

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 网友借助“小龙虾”AI 解码,在诺基亚 N91 手机上成功逆向工程全球最小机械硬盘

- 逆向工程全球最小机械硬盘:一场跨越20年的技术对话 科技媒体Tom's Hardware在3月17日发布了一则令人振奋的消息:技术爱好者Will Whang成功破解了2004年问世的东芝0.85英寸微型机械硬盘(MK4001MTD),并开源了专用USB桥接器解决方案。这个看似不可能完成的任务,终于被

- 20分钟前 0

-

正版软件

正版软件

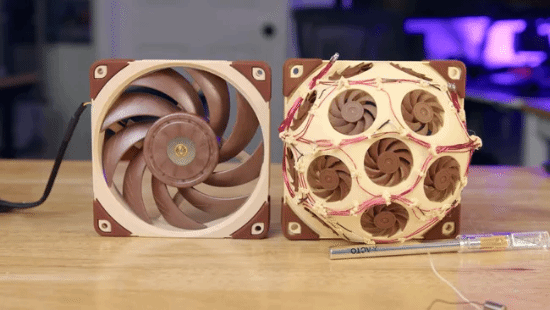

- 博主制作超级风扇15合1:性能一般 噪音翻倍!

- 一场碘伏传统的散热实验 当大多数人在研究如何优化传统风扇时,有位硬核博主却选择了一条完全不同的路径。最近,Major Hardware完成了一项令人瞠目结舌的挑战——他将15个30毫米微型风扇塞进标准的120毫米框架,结果这款自制散热装置的性能竟然能与猫头鹰传奇型号NF-A12x25平分秋色。 灵感

- 20分钟前 0

-

正版软件

正版软件

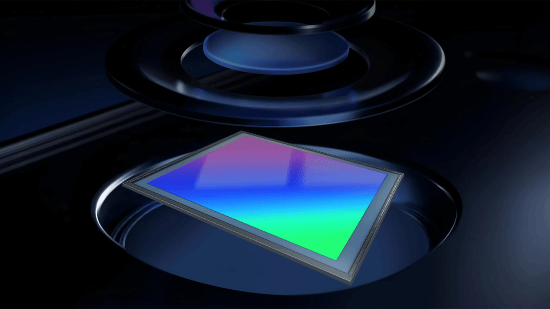

- 索尼独供时代宣告终结:三星正式杀入iPhone 18果链

- 索尼传感器生产遇阻,苹果紧急转向三星 智能手机影像传感器的供应链正在经历一场静默地震。作为iPhone相机传感器的核心供应商,索尼在日本长崎的技术中心近期遭遇了严峻的生产瓶颈——良品率的持续波动,正悄然侵蚀着全球高端影像传感器的稳定供应。 值得注意的是,长崎技术中心贡献了索尼全球约80%的智能手机传

- 20分钟前 0

-

正版软件

正版软件

- 荣耀悄悄调整WINRT手机价格 各版本价格上调300元

- 内存涨价潮下的连锁反应 随着内存成本持续攀升,手机行业正迎来新一轮价格调整。继OPPO、vivo宣布调整部分机型建议零售价后,荣耀也悄然对WINRT系列进行了价格更新——各版本统一定价上涨300元。 具体来看:12GB+256GB版本在荣耀商城现价2999元,此前为2699元(首发价曾低至2599元

- 21分钟前 0

-

正版软件

正版软件

- 全球首发无感折痕屏!OPPO Find N6发布:9999元起

- OPPO Find N6发布:折叠屏迎来无痕时代 就在今晚,OPPO在滨海湾园区揭开了年度折叠旗舰Find N6的神秘面纱。这款产品的定价策略颇具诚意:12GB+256GB版本定价9999元;16GB+512GB版本售价10999元;而支持卫星通信的顶配版16GB+1TB则锁定在11999元。 作为

- 21分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 523天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 530天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 541天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 832天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 549天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2327天前

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00