英伟达为何此时重回5万亿美元?

发布于2026-04-30 阅读(0)

发布于2026-04-30 阅读(0)

扫一扫,手机访问

图片来自英伟达正式

2025年1月,DeepSeek的R1大模型横空出世,其性能足以比肩GPT,成本却远低于后者。这一下子,全球的目光都被吸引过来,一个尖锐的问题也被摆上了台面:AI真的需要那么多算力吗?市场的反应堪称戏剧性——就在当月27日,英伟达股价单日暴跌近17%,市值蒸发约6000亿美元,创下了美股单只股票单日跌幅的历史记录。

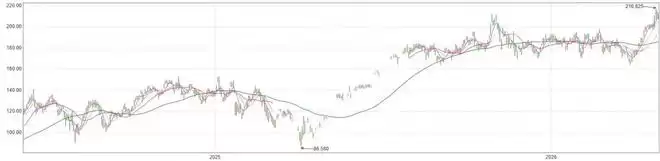

然而,故事在16个月后迎来了转折。2026年4月24日,DeepSeek发布了“迟到”多时的V4大模型。但这一次,市场的剧本完全不同了。英伟达股价不仅没有下跌,反而收涨4.3%,自去年11月初以来首次重返5万亿美元市值关口。更令人瞩目的是,在次周的首个交易日,英伟达继续强势上攻,再涨4%,收盘市值达到5.26万亿美元,创下历史新高。

此后两天,股价虽有小幅回调,但英伟达的市值始终稳稳站在5万亿美元之上。截至4月29日美股收盘,该公司股价报209.25美元/股,市值约5.08万亿美元。

这里有个关键细节值得玩味:回顾去年,英伟达曾在10月29日和11月3日两次收盘站上5万亿美元,但次日均未能守住关口。而这一次,可以说是该公司首次能够连续数日维持在这一历史性关口之上。换句话说,人类历史上第一次有公司真正“守住”了5万亿美元的市值。

英伟达近年来股价走势,数据来自东方财富网

“杰文斯悖论”应验

时间拉回到2025年初,当DeepSeek的R1引发算力板块大地震时,市场上不乏质疑的声音。其中,就有观点搬出“杰文斯悖论”(Jevons Paradox),来论证“效率提升导致需求减少”的逻辑在AI领域根本说不通。

什么是“杰文斯悖论”?这原本是19世纪英国经济学家威廉姆·斯坦利·杰文斯的一个观察。他发现,蒸汽机效率的大幅提升,并没有如预期般减少煤炭的消耗,反而因为蒸汽机变得更实用、更便宜,被应用到了更多前所未有的领域,最终导致煤炭的总需求量暴增。

如今在AI领域,这个百年前的经济学原理被频繁引用。从英伟达CEO黄仁勋到微软CEO萨提亚·纳德拉,都曾以此论证同一个观点:当模型训练和推理的效率更高、成本更低时,并不会扼杀算力需求,反而会催生出海量的新应用场景,最终导致对算力的总需求呈指数级增长。

2025年之后的故事发展,部分印证了这一逻辑。我们看到,包括顶尖大模型在内的AI服务,其API价格和训练成本确实在快速下降。但与此同时,模型的数量、参数量却在疯狂增长,整个行业对算力的渴求有增无减。

进入2026年,以“龙虾”OpenClaw为代表的智能体(agent)突然走红。这些能够执行复杂任务的智能体,使得AI的推理过程更长、场景更复杂,这无异于给本已炽热的算力需求再添了一把火。

结果就是,英伟达在去年交出了一份创纪录的业绩单,股价接连突破4万亿和5万亿美元大关。尽管公司体量已如此庞大,且始终伴随着“AI泡沫论”、“循环融资交易”等质疑声,但其全年股价涨幅仍接近40%。

放眼2026年,全球市场在地缘冲突与科技变革的双重影响下持续波动,所谓的“美股科技七巨头”(Mag 7)整体并不受资金青睐。然而,年内涨幅超过12%的英伟达,其表现在巨头中依然名列前茅。

所以说,虽然英伟达此次重回5万亿美元市值,与DeepSeek发布V4模型的直接关联不大,但从R1到V4,从历史级大跌到重返巅峰,这一路走来,AI算力发展的底层逻辑和长期趋势,已经再清晰不过了。

GPU价格全线大涨

当然,股价创新高绝非凭空而来。今年年初,英伟达就已宣布,其新一代Vera Rubin产品已提前投产,将于下半年量产发货。黄仁勋更是在GTC 2026大会上放出豪言,预计公司2025年至2027年的AI芯片营收将达到至少1万亿美元。

不过,推动其股价在4月末攀上新高的,并不仅仅是这些远期预期。更直接的动力,来自于其当前主力产品,甚至上一代产品在市场上令人咋舌的抢手表现。

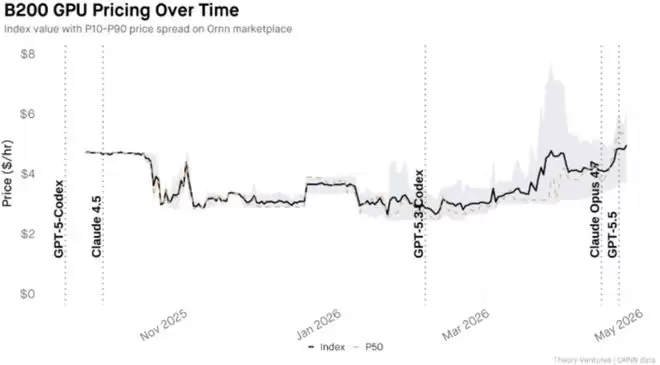

ORNN的数据显示了一个惊人的事实:作为英伟达当前主力GPU的B200,本周的租赁价格已达到每小时4.95美元。要知道,今年三月初它的价格还是2.31美元/小时。这意味着在短短六周内,价格涨幅高达114%,直接翻了一倍还多。

英伟达B200 GPU自发布以来的价格走势,数据来自ORNN

更值得注意的是,即便是性能差距较大、产能已大幅缩减的上一代GPU,价格也在水涨船高。SemiAnalysis发布的报告提到,早在2024年下半年就已上市的H100芯片,今年3月的租赁合同价格达到了2.35美元/小时,半年来的涨幅也在40%左右。

硅谷风投机构Theory Ventures近期的一篇文章分析指出,从近期的走势看,几乎每一次前沿大模型新版本的发布,都会刺激B200的定价跃升一个台阶。道理很简单,更强的模型需要更强的芯片支撑,模型厂商之间的“军备竞赛”,让英伟达的主力芯片成了市场上最炙手可热的硬通货。

黄仁勋今年1月在达沃斯世界经济论坛上就曾提到,公司GPU产品在市场上的现货价格全线上涨,已经到了供不应求、一卡难求的地步。

与此同时,一个有趣的现象出现了:尽管主力产品与上一代产品的价差一度拉大,但并未出现旧芯片加速贬值的问题。恰恰相反,主力产品过高的价格和巨大的供应缺口,迫使不少预算有限的中小厂商转向了上一代的Hopper架构产品。

这一现象,深刻体现了英伟达在性能和生态上长期构建起的护城河。即便市场上有AMD等竞争对手的替代选择,但无数开发者早已习惯了英伟达的CUDA生态。在竞品新一代产品未能形成碾压级优势的情况下,成熟的Hopper架构产品,依然是许多云厂商和企业务实且可靠的首选。

这一市场动态,实际上有力对冲了此前做空英伟达的一大核心论点。去年“AI泡沫论”甚嚣尘上时,以精准预判2008年次贷危机而闻名的“大空头”迈克尔·伯里(Michael Burry)曾大举做空英伟达,并多次炮轰该公司是“AI虚假繁荣”的中枢。他的一个重要论据就是,英伟达的产品在交付后2-3年内就会因技术快速迭代而大幅贬值,而AI厂商却普遍通过拉长折旧周期的方式在财务上“做手脚”。

然而,从目前的市场现实来看,虽然折旧的会计问题依然复杂,但英伟达前代产品在上市近四年后,租赁价格不降反升的现象,无疑在一定程度上消解了这类批评和质疑。

不过,需要警惕的是,近期不少市场声音指出,由于供应极度紧缺,B200的市场价格存在严重的不透明问题,价差极大。有些供应商在收取极高的稀缺性溢价,而有些则可能以接近H200的价格进行捆绑或策略性供货。这种真假难辨的市场信息,无疑会给买卖双方的决策带来干扰,加剧市场的短期波动风险。

如果把视线放得更长一些,以微软、谷歌、亚马逊和Meta四大云厂商为首的资本支出(Capex)热潮仍在持续,这场围绕AI基础设施的“军备竞赛”短期内看不到终点。这使得AI算力需求在未来1-2年内都具有较高的确定性,英伟达的基本面预计不会出现大的波动。因此,能否在5万亿美元市值之上真正“站稳脚跟”,更多将取决于宏观市场情绪和资金层面的博弈。

最后值得一提的是,英伟达将于5月20日美股盘后发布最新一季财报。届时,这份成绩单势必再次成为搅动全球市场的焦点事件。

(作者|胡珈萌,编辑|杨林)

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 三星显示 2027 年 QD-OLED 显示器面板技术规划曝光:升级 HDR True Black 600

- 三星显示公布2027年技术路线图:QD-OLED显示面板将迎来关键升级 最近,渠道端传出了一份关于三星显示未来技术布局的重磅资料。根据知名渠道消息源视讯堂的曝光,三星显示已经为旗下QD-OLED显示器面板规划好了直至2027年的技术创新与升级路径,一系列关键指标和时间节点随之浮出水面。 这份规划图清

- 10分钟前 0

-

正版软件

正版软件

- 七彩虹推出 M1P Air USB 解码放大器:搭 AKM4493SEQ 处理器 + 双 XR2001 运放芯片,599 元

- 七彩虹发布M1P Air便携解码放大器:双芯架构与全场景适配 音频市场近日迎来新成员——七彩虹正式推出M1P Air便携解码放大器,定位599元价位段。这款被爱好者称为"小尾巴"的设备,究竟藏着哪些技术亮点? 设计与接口:轻盈机身承载专业配置 产品采用同轴环形结构设计,锌合金电镀工艺打造的机身仅重1

- 11分钟前 0

-

正版软件

正版软件

- 卢伟冰回应小米 REDMI K90 系列是否会涨价:理解友商,我们也扛得很肉疼

- 卢伟冰回应小米 REDMI K90 系列是否会涨价:理解友商,我们也扛得很肉疼 3月16日中午,一条网友提问在网络平台激起波澜——“REDMI K90 是否会涨价?”对此,小米集团合伙人、总裁卢伟冰亲自下场回复,言语间颇有几分“惺惺相惜”的味道。他的回应很直接:“很理解友商的涨价,大家都很难,我们也

- 11分钟前 0

-

正版软件

正版软件

- 出门问问推出 TicNote Pods AI 录音耳机悦享版:内置 4G 模块、支持 120+ 种语言转写翻译,1764 元

- 出门问问推出TicNote Pods AI录音耳机悦享版:重新定义录音转写体验 科技圈又有新动态了。出门问问刚刚发布了TicNote Pods AI录音耳机悦享版,这款产品最吸引人的地方在于内置了4G模块,能够实现语音实时转写翻译。官方定价1764元,不过部分地区的消费者能享受国家补贴,最终到手价可

- 12分钟前 0

-

正版软件

正版软件

- 小米笔记本 Pro 14 定档 3 月 19 日:50W 持久性能释放,双风扇、三风道散热

- 小米笔记本 Pro 14 定档 3 月 19 日:性能与质感,这次能对标“MBP”吗? 小米春季新品发布会的阵容,越来越有看头了。除了备受关注的新一代SU7汽车和小米手表S5,官方近日正式宣布,小米笔记本 Pro 14也将在这场于3月19日晚19:00举行的发布会上登场。这意味着,一场涵盖出行、办公

- 12分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 523天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 530天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 541天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 833天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 549天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2327天前

相关推荐

- 三星显示 2027 年 QD-OLED 显示器面板技术规划曝光:升级 HDR True Black 600

- 七彩虹推出 M1P Air USB 解码放大器:搭 AKM4493SEQ 处理器 + 双 XR2001 运放芯片,599 元

- 卢伟冰回应小米 REDMI K90 系列是否会涨价:理解友商,我们也扛得很肉疼

- 出门问问推出 TicNote Pods AI 录音耳机悦享版:内置 4G 模块、支持 120+ 种语言转写翻译,1764 元

- 小米笔记本 Pro 14 定档 3 月 19 日:50W 持久性能释放,双风扇、三风道散热

- 摩米士推出 UWB 防丢器:80dB 音量、3mm 厚度,198 元

- vivo 韩伯啸预热 X300 Ultra 专业视频能力,新机号称支持行业最强「全焦段 4K 120fps 10bit Log」

- 京东京造推出 JZX6S 洗地机:160℃ 蒸汽杀菌、27000Pa 吸力,1999 元

- 荣耀 MagicOS 系统 3 月更新公布:取餐码上线 YOYO 建议 & 灵动胶囊、双机通知共享等

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00