从SpaceX“三阶导”,看商业航天真正的“印钞机”

发布于2026-05-01 阅读(0)

发布于2026-05-01 阅读(0)

扫一扫,手机访问

2026年:全球商业航天产业的历史性拐点

2026年,全球商业航天产业正站在一个历史性的拐点上。SpaceX已于4月秘密递交了IPO申请,计划在6月登陆纳斯达克。这不仅仅是一家公司的上市,更是为整个板块确立了一个关键的估值锚点,随之而来的,将是整个产业链公司的价值重估。

国联民生证券的报告明确指出,这绝非一次短期的主题炒作,而是一场正在真实发生的基础设施革命。想想看,火箭发射的成本已经从航天飞机时代每公斤超过5万美元,被压缩到了如今的数千美元级别。猎鹰9号的一级助推器复用纪录更是达到了惊人的32次。这种成本曲线的陡峭下滑,与19世纪铁路从马车时代进化到货运价格跌破1美分/吨英里的轨迹惊人相似——当年,没人能预见铁路会催生出全国性的统一市场;正如今天,大多数人仍在质疑:“太空经济的真实需求到底在哪里?”

市场的目光往往被火箭发射这个“最具视觉冲击力”的环节所吸引,却容易忽视真正的价值核心所在。2024年,全球商业航天发射业务的市场规模仅为82亿美元,只占整个产业的2.46%;而卫星服务的市场规模则高达1767亿美元,占比超过一半,达到52.91%。两者之间的差距,超过了21倍。所以说,火箭,不过是打开这座巨型金矿的一把钥匙。

SpaceX的“三阶导”业务模型,清晰地揭示了价值是如何分布的:发射是基石,卫星服务是当下的“现金牛”和“利润池”,而太空算力则代表着远期的“期权”。在投资主线上,一个“SpaceX合作+服务环节高上限”的组合,或许值得优先关注。

历史比较:商业航天是深空经济时代的“铁路”

回顾铁路的历史经验,我们能得到一个重要启示:交通技术的变革,从来不是简单地响应既有需求,而是通过大幅降低“可达性”的成本,主动创造出全新的经济结构与市场需求。反事实模型测算显示,如果没有铁路,美国农业部门的土地价值将下降超过50%。在1865至1885年间,铁路货运量增长了约8倍;到了19世纪末,不同地区间大宗商品的价格波动差异收窄了40%至70%,一个全国性的统一市场由此诞生。

把目光拉回当下:近地轨道的发射成本,已经从每公斤5万美元以上,降到了数千美元的级别。当单位成本出现数量级的下降时,航天活动便从“一次性的工程任务”,质变为“可以反复调用的运输能力”——这正是其具备基础设施意义的临界点。

当前的商业航天,正处于“交通条件先行、需求随后释放”的早期阶段。评判其经济影响,不能只看现有应用的规模,而应该参照铁路商业化后,对整体经济结构所产生的放大效应来理解。

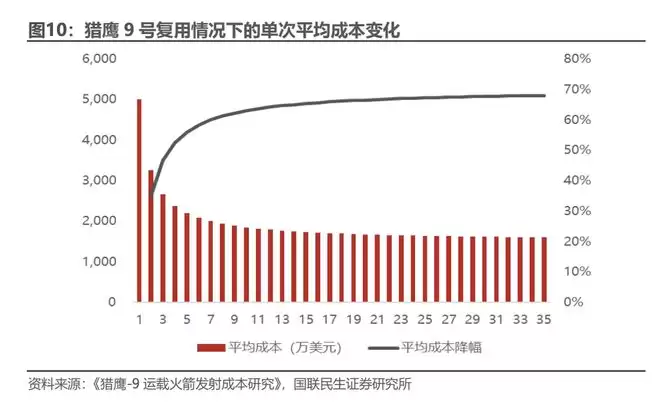

成本革命:可回收火箭是突破临界点的“临门一脚”

传统一次性火箭的成本结构非常刚性:约80%的成本都花在了一次性消耗的箭体和发动机上,进一步降本的边际空间已经极为有限。SpaceX通过可回收技术,从根本上重构了火箭的经济模型——将成本重心从“制造费用”转向了“翻新与运营费用”,其核心逻辑就是“以发射次数换取成本摊薄”。

在数据层面,这一逻辑已经得到了清晰的验证:

当复用次数超过10次时,单次发射的平均成本可以稳定在约1700万美元;随着发射次数继续增加,单次成本降幅趋近70%。

截至2026年1月,猎鹰9号一级助推器的最高复用次数已达32次,单次发射中一子级的成本被稀释至约94万美元,平均成本下探至约1610万美元,较全新状态降幅约68%。

目前,猎鹰9号单次发射报价约7000万美元,其边际运营成本约1500万美元,单次毛利润约5500万美元,毛利率高达约79%。

展望未来,完全可重复使用的星舰更是充满想象。马斯克明确表示,将在可预见的未来把进入太空的成本降至目前的1%,即每磅100美元以下——届时,太空运输的成本将首次低于传统的地面航空货运。

产业地图:卫星服务才是价值链“皇冠”

根据GMI口径的最新数据,我们可以对全球商业航天产业链进行一次完整的拆解:

卫星服务:2024年市场规模1767亿美元,占商业航天市场的52.91%,是产业链的绝对核心。

地面设备:1172亿美元,占比35.10%,是规模第二大的细分市场。

卫星制造:190亿美元,占比5.69%。

发射业务:82亿美元,占比仅2.46%。

新兴业务:66.15亿美元,占比1.98%。

2024年,全球太空经济市场总规模为4180亿美元,其中商业航天占了79.9%,达到3339.82亿美元。GMI预计,从2025年到2034年,全球太空经济的复合年增长率将为6.7%,到2034年市场规模将达到7887亿美元。

在卫星服务内部,2024年太空通信市场为1353亿美元,遥感卫星市场为414亿美元。其中,遥感卫星市场预计将以13.4%的复合年增长率扩张,到2034年将达到约1421亿美元。发射业务虽然当前规模较小,但成长性值得关注,同期复合年增长率预计为14.6%,到2032年市场规模预估为319亿美元。

SpaceX三阶导:从“搬运工”到“算力基建商”

一阶导:发射业务——现金流基石

猎鹰9号是SpaceX当前的高频主力平台。2025年,它完成了165次发射任务,其中122次为星链内部发射,43次为对外商业或政府客户发射,实现了约30亿美元营收,贡献了发射业务毛利润约24亿美元。

2026年,预计猎鹰9号全年发射约180次,单次报价提升至约7400万美元,毛利率维持在约80%的高位,全年可实现约35亿美元营收及约28亿美元毛利润。龙飞船载人业务同样可观,2025年执行了4次载人飞行任务,实现约10.14亿美元营收,毛利润约7.34亿美元,平均毛利率突破了72%。

而星舰,则是发射业务未来的增长引擎。进入成熟运营期后,预计将贡献约200亿美元的年度营收及180亿美元的年度毛利润,单次发射毛利率预计高达约90%。

二阶导:卫星服务——真正的“印钞机”

星链是SpaceX在财务意义上最重要的业务。2024年,“星链+星盾”收入合计81.9亿美元,同比增长96%,占SpaceX总收入的约62%。

截至2025年12月,星链在轨活跃卫星已超过9000颗,服务覆盖超过155个国家和地区,连接超过900万客户,仅2025年就新增了超过460万活跃用户。

从收入结构看,2024年星链终端合计销售约390万台,实现硬件收入约17.40亿美元。在服务端,C端住宅套餐订阅用户约347.5万,每用户平均月收入约85美元;而B端海事套餐每用户平均月收入达780美元,商业固定站点套餐达500美元,均为住宅用户的数倍,显示出强大的商业变&现潜力。

支撑未来增长的核心驱动力已经显现:2026年1月,FCC批准部署7500颗Starlink Gen2卫星。这批新卫星将全面支持“直连手机”服务,用户无需专用终端,用普通手机即可连接卫星网络,旨在提供对称的千兆级网速,这无疑将极大拓展市场边界。

三阶导:太空算力——期权性想象空间

全球AI算力需求的爆发式增长,为太空算力提供了坚实的需求基础。报告预测,到2030年,全球AI算力将增长500倍,超过105 ZFLOPS。而传统的地面数据中心,正面临电力、散热、土地这三重日益严峻的约束:超大规模数据中心的电力需求可达100MW,冷却耗能占总功耗的30%以上,占地面积动辄数百公顷。

SpaceX的太空算力战略正从软硬两个维度同步推进。软件层面,通过并购xAI整合算力资源,其Colossus 2集群已于2026年1月投入运行,算力达到GW级,成为全球首个达到此阈值的集成式AI训练集群,目前有7个AI模型正在同时训练。硬件层面,则积极推进“百万卫星计划”,并与Tesla共同推动Terafab超级芯片工厂,目标是为每年生产和部署1TW的AI算力。马斯克预期,超级工厂第一阶段到2028年落地100吉瓦产能,第二阶段到2032年爬坡至1太瓦。

展望2026年,随着SpaceX上市预期的落地,全球商业航天的估值锚有望正式确立,产业链相关公司将迎来全面的估值重塑。投资主线可以从两个维度来衡量:一是产业特征,即硬件供应商(火箭发射)与服务供应商(卫星服务);二是竞争格局,即SpaceX产业链公司与具备差异化优势的公司。两者叠加,那些具备“SpaceX合作+服务环节高上限”特征的公司,或将最为受益。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 反向升级?玩家将 ROG Xbox Ally 掌机改装成 Game Boy,兼容卡带和正版配件

- 玩家“反向改造”:当顶级ROG Ally掌机遇上Game Boy卡带 说出来你可能不信,就在上个月20号,Reddit上一位叫alanpep的老兄,真捣鼓出了一个让人会心一笑的玩意儿。他把一台性能强悍的ROG Ally掌机,硬生生给改装成了一台能玩实体卡带的Game Boy,还把改造过程拍成视频传了

- 5分钟前 0

-

正版软件

正版软件

- Switch 定制固件“大气层”作者 SciresM 宣布从黑客圈退休

- Switch定制固件“大气层”作者宣布退休,一个时代的落幕 说真的,当我看到这个消息时,心里咯噔了一下。就在昨天(1月27日),那个让无数Switch玩家得以探索主机无限可能的男人——SciresM,正式宣布要从黑客圈退休了。这位“大气层”定制固件的缔造者,用一封充满温度的长文,为长达八年半的征程画

- 6分钟前 0

-

正版软件

正版软件

- 策略游戏《苏丹的游戏》获 Steam Deck 认证,同步适配其他掌机

- 策略游戏《苏丹的游戏》获 Steam Deck 认证,同步适配其他掌机 有个挺不错的消息跟大家分享一下,尤其是喜欢在掌机上玩策略游戏的朋友。就在前几天,开发团队Double Cross正式宣布,他们那款风格独特的《苏丹的游戏》已经通过了Steam Deck验证。这意味着什么?简单说,就是你在Stea

- 6分钟前 0

-

正版软件

正版软件

- 已有超 2.5 万款游戏通过 Valve 的 Steam Deck 验证

- Steam Deck兼容性里程碑:超2.5万款游戏获官方认证 各位玩家朋友们,有个值得关注的消息:就在最近,根据第三方数据平台SteamDB的统计,Valve家的掌机Steam Deck终于迎来了一个重要的里程碑——获得“已验证”标识的游戏总数突破了2.5万款大关! 兼容性认证的详细分布 让我来为大

- 7分钟前 0

-

正版软件

正版软件

- AYANEO Pocket S Mini 真机演示发布:4:3 超高清 LCD 屏、第二代骁龙 G3x 游戏平台

- AYANEO Pocket S Mini 真机演示发布:4:3 超高清 LCD 屏、第二代骁龙 G3x 游戏平台 就在今天(1月27日),AYANEO那边终于放出了Pocket S Mini的实机操作演示,演示的游戏是米哈游的《绝区零》。这让不少一直在关注这台小掌机的玩家们算是有了个实实在在的“解馋

- 7分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 524天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 531天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 542天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 834天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 550天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2328天前

相关推荐

- 硬件工程师自制索尼 PS3 薄机超频模块,还能解锁 Linux 系统安装、PS2 模拟等被砍功能

- 高手自制 PS4 Slim 掌机:搭载 7 英寸 OLED 屏幕,轻度游戏续航约 3 小时

- 增速超初代机型和索尼 PS4,任天堂 Switch 2 成美国销售速度最快游戏主机

- 敲开平台壁垒:开源全能手柄固件 Joypad OS 发布,微软索尼任天堂都能用

- 华硕 ROG Ally 系列掌机现获 Boosteroid 云游戏官方支持,最高可达 4K 120fps

- 苹果推送 watchOS 10.6.2 等更新,续命旧款 Apple Watch

- vivo 旗下智能手表上线 2026 年春节限定“有钱花”系列动态表盘,用户购 WATCH 5/GT 2 赠“好运红”表带

- 苹果 watchOS 26 再发力:七国 Apple Watch 用户喜提“高血压通知”功能

- 苹果 watchOS 26.3 开发者预览版 Beta 3 发布

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00