诺令生物:估值暴增33倍,巨额回购压顶,公司连年巨亏

发布于2026-04-25 阅读(0)

发布于2026-04-25 阅读(0)

扫一扫,手机访问

近期,医药行业又添一例冲击资本市场的案例。南京诺令生物科技股份有限公司(以下简称“诺令生物”)已正式向港交所递交招股说明书,启动IPO进程。

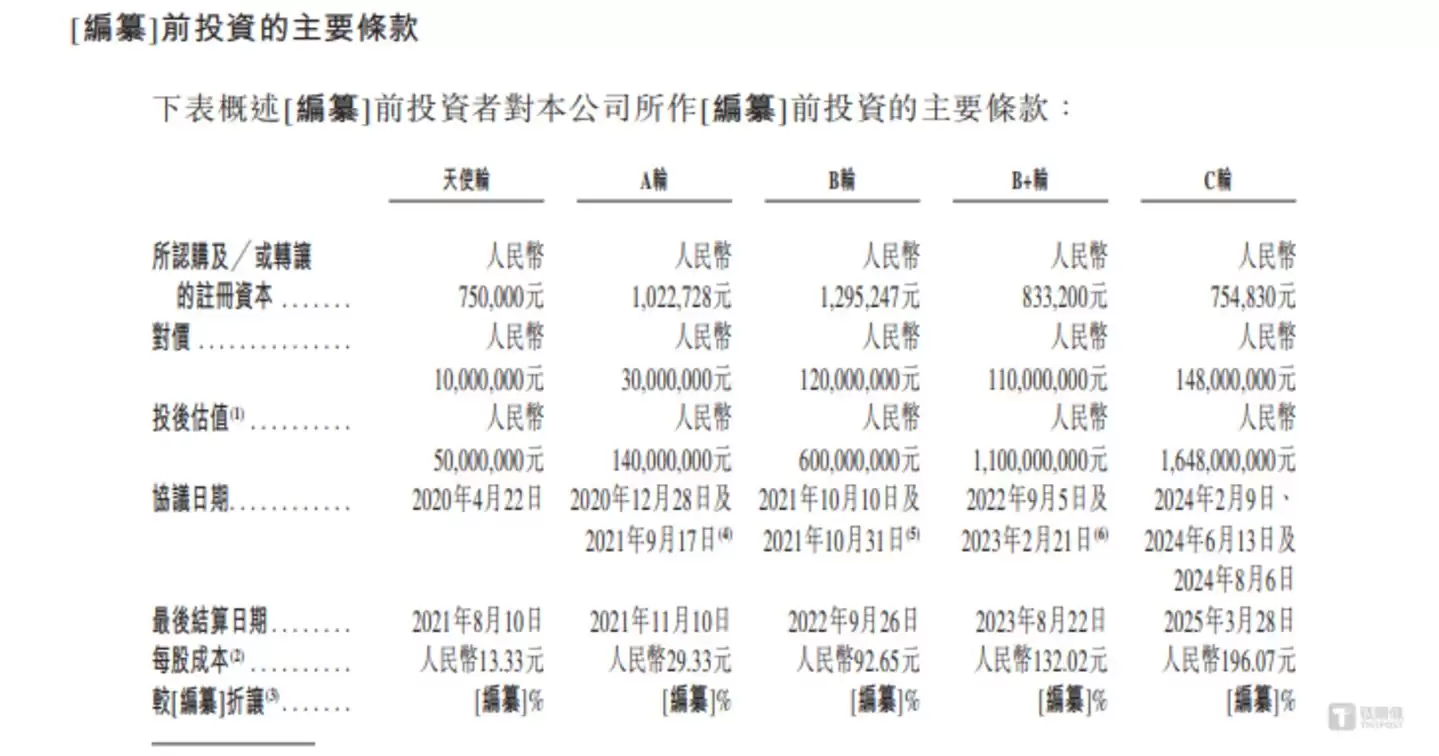

值得注意的是,这家成立于2018年的公司,在短短七年间已历经五轮融资,估值更是上演了近乎“火箭式”的飙升。从2020年天使轮的区区5000万元,一路跃升至2025年C轮的16.48亿元,四年暴涨近33倍,累计募资额达到4.18亿元。然而,光鲜的融资成绩单背后,却是经营基本面与估值之间日益扩大的裂痕。过去一年多,公司不仅营收规模有限,且亏损持续扩大,亏掉的数额甚至远超同期收入。更关键的是,其资金链已经绷得相当紧。

估值激增,资金链压力显著

诺令生物由南京奥宁和杨民民创立。根据招股书,目前毛雯、景宁诺令、曹贵平及令行海南构成单一最大股东集团,合计控制公司约34.61%的投票权。

梳理其融资历程,速度与估值的双重膨胀一目了然:

从图表可见,诺令生物的估值曲线陡峭得惊人。问题是,资本的热情并未转化为公司自身的“造血”能力。2024年全年及2025年1-9月,公司经营活动产生的现金流量净额分别为-5277.6万元和-4601.3万元,持续大额净流出,合计“失血”近亿元。这就引出了一个核心矛盾:钱都去哪儿了?

答案一部分在于其高额的赎回负债。截至2025年9月底,诺令生物的赎回负债高达5.09亿元。根据此前的投资协议,如果公司未能在2027年底前完成“合格上市”,投资者有权要求公司按本金加上每年10%的回报率赎回股份。这不啻为一柄悬在头顶的达摩克利斯之剑。

对比一下家底,压力就更具体了。截至2026年1月底,公司账面定期存款4442.8万元,现金及现金等价物4036.2万元,全部现金储备加起来约八千余万元。这点储备,与5.09亿的潜在赎回债务相比,缺口巨大。一边是经营持续“烧钱”,另一边是迫近的巨额赎回压力,诺令生物资金链的脆弱性,已然摆在桌面上。

持续亏损

那么,诺令生物究竟是一家怎样的公司?公开资料显示,它专注于一氧化氮吸入疗法,并构建了从NO发生、传输、检测到储存应用的全链路技术平台。

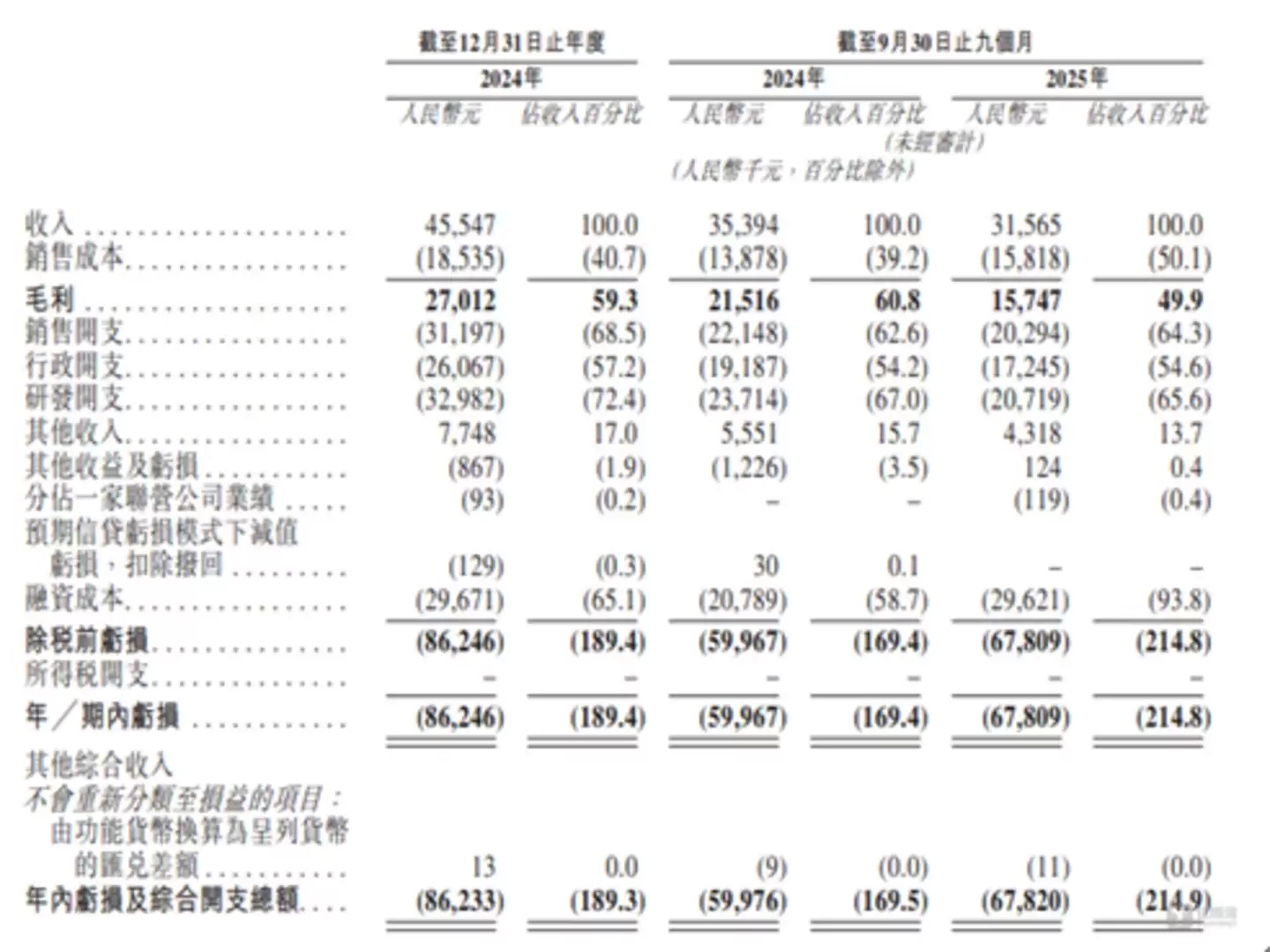

从产品管线看,公司拥有5款已获批产品和4款在研候选产品,覆盖从重症监护到居家管理的多个场景。产品线看似丰富,但财务数据却揭示了另一番景象。2024年至2025年1-9月,公司营业收入分别为4554.7万元和3156.5万元,同期净亏损则达到8624.6万元和6780.9万元。一个扎眼的事实是:亏损额远超营收,生意做得越大,账面上亏得反而越多。

为何会出现这种倒挂?根源在于高企的期间费用。报告期内,销售、行政及研发三项开支合计占营收的比例分别高达198.1%和184.5%(不含财务费用)。换句话说,公司每获得1元收入,就要先花掉近2元的费用。过高的费用率,彻底吞噬了本就不丰厚的毛利,导致亏损成为常态。

另一个值得推敲的细节是,诺令生物此次招股书仅披露了“一年一期”的财务数据。对于一家成立于2018年、经营已满七年的公司而言,这在国际通行的IPO申报中极为罕见。既然完全具备披露“三年一期”完整周期的条件,却选择缩减披露范围,其背后考量不免引人关注。

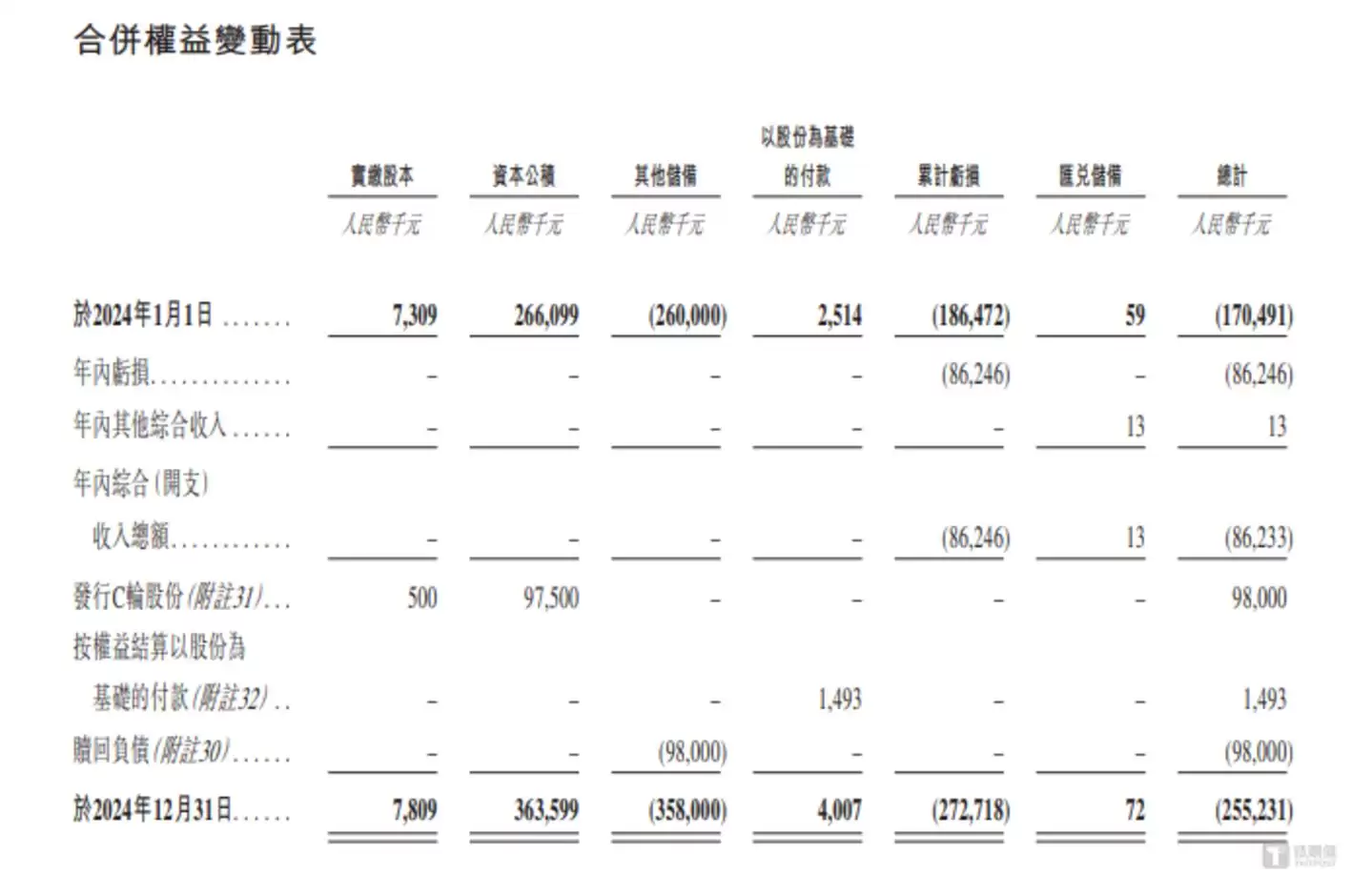

即便数据不完整,公司的经营困境也已清晰可见。截至2024年末,诺令生物累计亏损已达2.73亿元,再加上2025年前三季度的亏损,七年间累计“烧掉”的资金超过3.4亿元。摆在公司面前的核心难题,已不再是简单的技术或产品,而是如何尽快跨越商业化瓶颈,实现自我造血,以支撑起市场给出的高额估值,并化解迫在眉睫的财务风险。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 副驾驶席座椅存安全隐患,丰田召回351辆进口LX600汽车

- 丰田、南骏备案召回计划,涉及特定车型安全隐患 国家市场监督管理总局近期又更新了召回信息。根据《缺陷汽车产品召回管理条例》及其实施办法的规定,丰田海南出行有限公司与四川南骏汽车集团有限公司已分别提交了召回计划,准备对旗下部分存在潜在风险的车辆进行处置。 一、丰田海南出行有限公司召回部分进口LX600

- 8分钟前 0

-

正版软件

正版软件

- 探访上海“一人公司”|点亮AI魔法,90后设计师成为“六边形战士”

- 走进静安大宁“视听静界·π空间”OPC创新社区“派客家”的一间办公室,在一排开放式工位中,刘奕秀的角落显得有些拥挤。办公桌上堆叠着金属、亚克力、特种纸等各类样品,身后的架子上错落摆放着数十本材质各异的纸样册,一旁还有她设计的文创成品——一个融合了NFC芯片的亭台式灯座。手机轻触,屏幕里便会播放出一段

- 9分钟前 0

-

正版软件

正版软件

- 腾讯提速“上车”!AI大模型落地战事再升级

- 智能汽车正成为AI大模型的兵家必争之地 (腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生) 本报(chinatimes.net.cn)记者卢晓 北京报道 汽车产业的竞争规则,正在被AI技术彻底改写。这不,就在4月23日,腾讯出行面向整个汽车行业,正式推出了“出行全场景智能体开放平台”。腾讯集

- 10分钟前 0

-

正版软件

正版软件

- 消息称电装放弃收购罗姆,后者预计与东芝、三菱电机整合业务

- 日本电装收购罗姆告吹,功率半导体市场格局生变 一则来自日本产业界的消息,让汽车与半导体行业的观察者们提起了兴趣。根据《日本经济新闻》的最新报道,日本顶级的汽车零部件供应商电装(DENSO)已经决定,撤回其对半导体制造商罗姆(ROHM)的收购提案。原因很直接:罗姆方面并未同意这笔交易。 这桩潜在的收购

- 13分钟前 0

-

正版软件

正版软件

- “贪杯”的名仁苏打水,下不了酒桌?

- 名仁苏打水的40亿生意,是在酒桌上喝出来的 苏打水赛道有个不那么起眼的隐形冠军,它的故事起点颇具戏剧性——不是在全渠道的激烈厮杀中胜出,而是在推杯换盏的酒桌上,找到了自己独一无二的位置。靠着“酒前酒后喝名仁”这句直白的口号,它绕开了与农夫山泉、娃哈哈的正面交锋,在白酒消费的江湖里悄悄称了王。 然而,

- 27分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 518天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 525天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 536天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 828天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 544天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2322天前

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00