股价1年涨近10倍,光芯片“国产一哥”冲刺A+H,源杰科技仍存隐忧

发布于2026-04-25 阅读(0)

发布于2026-04-25 阅读(0)

扫一扫,手机访问

留美博士归国创业13年,借AI风口1年改命

当全球都在争抢英伟达的GPU,当科技巨头们豪掷千亿美金扩建数据中心,一场围绕AI算力基础设施的竞赛早已拉开帷幕。但在这场喧嚣的背后,一个更为基础、却常被忽略的关键部件,正在悄然决定这场竞赛的胜负手——它就是光芯片。

你可以把光芯片理解为光通信系统的“心脏”,它的任务是把电信号转换成光信号。没有这颗“心脏”,数据中心里海量数据的奔流与互通根本无法实现。毫不夸张地说,在这场算力军备竞赛里,谁掌握了先进的光芯片,谁就扼住了AI基础设施的咽喉。

正是在这股时代洪流下,一家原本蛰伏于产业链上游的企业——陕西源杰半导体科技股份有限公司,被推到了资本市场的聚光灯下。

市场用真金白银投下了信任票:其A股股价从2025年3月底的109.1元,一路飙升至2026年4月初的1060元,一年内涨幅接近十倍。今年3月20日,源杰科技更是成为了A股历史上第八只千元股。紧接着在3月25日,公司向港交所递交招股书,筹划“A+H”双平台上市。这场跨越资本市场的跃进,能否成功?

故事的核心人物是张欣刚,一位1970年出生的典型技术精英。他的履历清晰而闪耀:1993年从清华大学材料系毕业,之后远赴美国南加州大学拿下博士学位。2001年学成后,他进入了光通信领域,在业内知名的索尔思光电(其前身)从事研发工作。这家公司后来被誉为行业“黄埔军校”,为行业输送了大量人才。

2010年,张欣刚萌生回国创业的想法,但首次尝试并不顺利。直至2013年,43岁的他选择在陕西咸阳再次启航,创立了源杰科技的前身。选择咸阳而非一线城市,既有地方政策扶持的考量,也与其选择的IDM(垂直整合制造)模式息息相关。这种模式要求企业从设计、制造到封测全链条自主可控,投资重、周期长,在成本可控的二线城市反而能更专注地深耕。

光芯片制造工艺极其复杂,涉及数百道精密工序。张欣刚的团队沉下心来,用一年时间推出了首款产品。此后,公司发展步入快车道:2015年芯片累计销量突破百万颗,2018年成为国内首家实现规模化量产的IDM光芯片企业。

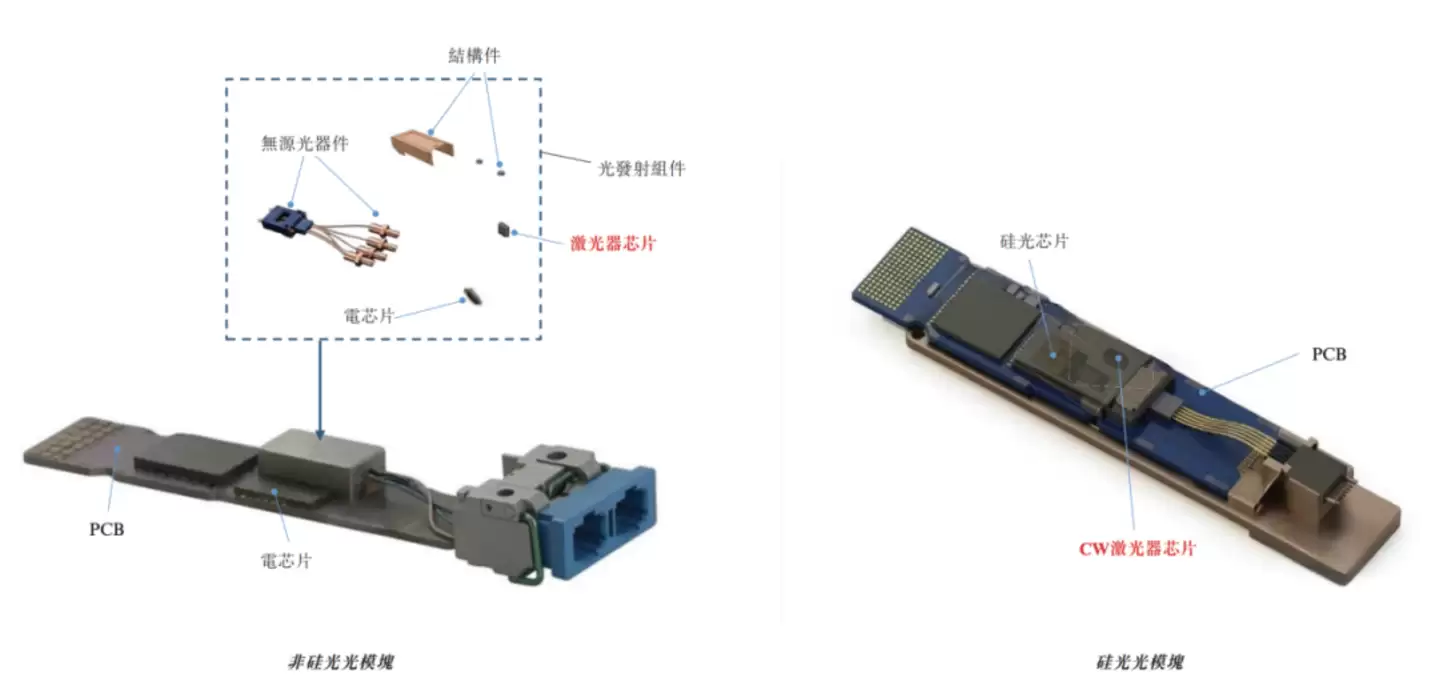

图 / 源杰科技激光器芯片在光模块中的位置(来源:招股书)

2024年底,源杰科技成功登陆科创板。然而,上市之初的几年,公司的表现只能说平平无奇,营收始终未超过3亿元,净利润持续下滑,甚至在2024年出现了小额亏损。

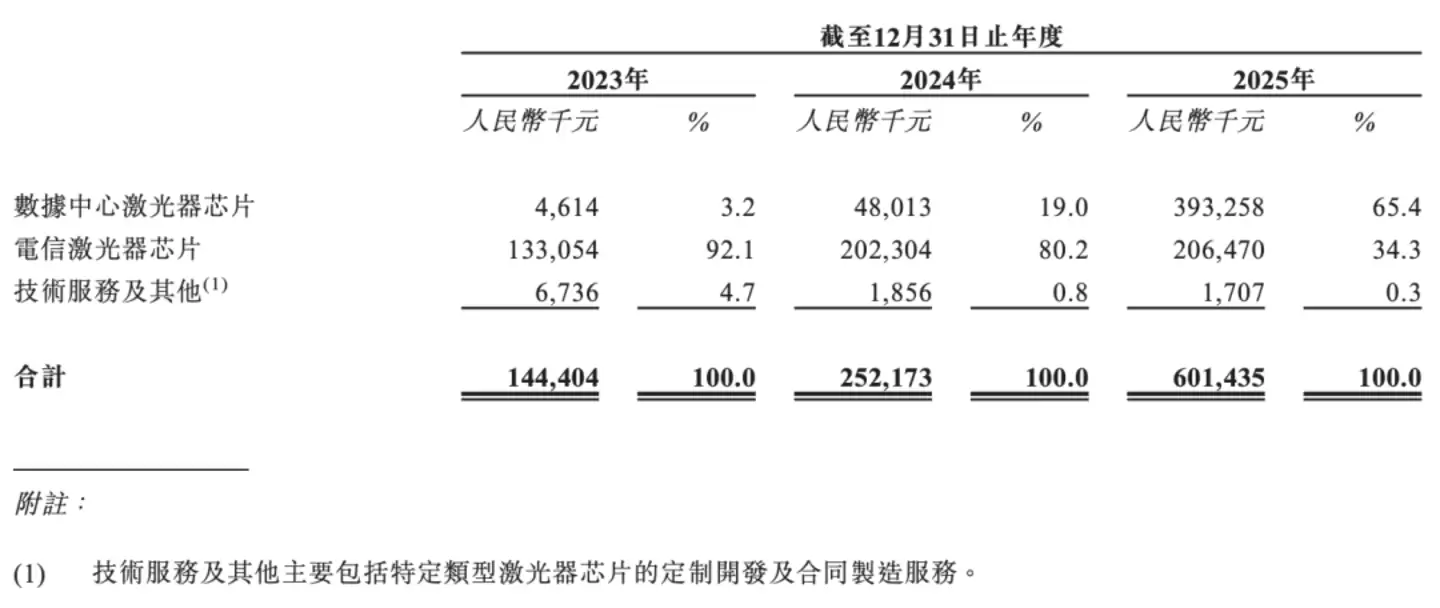

真正的命运转折点出现在2025年。全球AI算力建设进入狂飙突进期,源杰科技抓住了这股东风。招股书揭示了一组惊人的数据:其数据中心激光器芯片业务收入,从2024年的仅461.4万元,暴涨至2025年的3.93亿元,增幅超过84倍。这块业务的收入占比,也从微不足道的3.2%一跃成为顶梁柱,达到65.4%。这意味着,公司在短短两年内,完成了从依赖传统电信市场到拥抱AI数据中心的彻底转型。

图 / 招股书

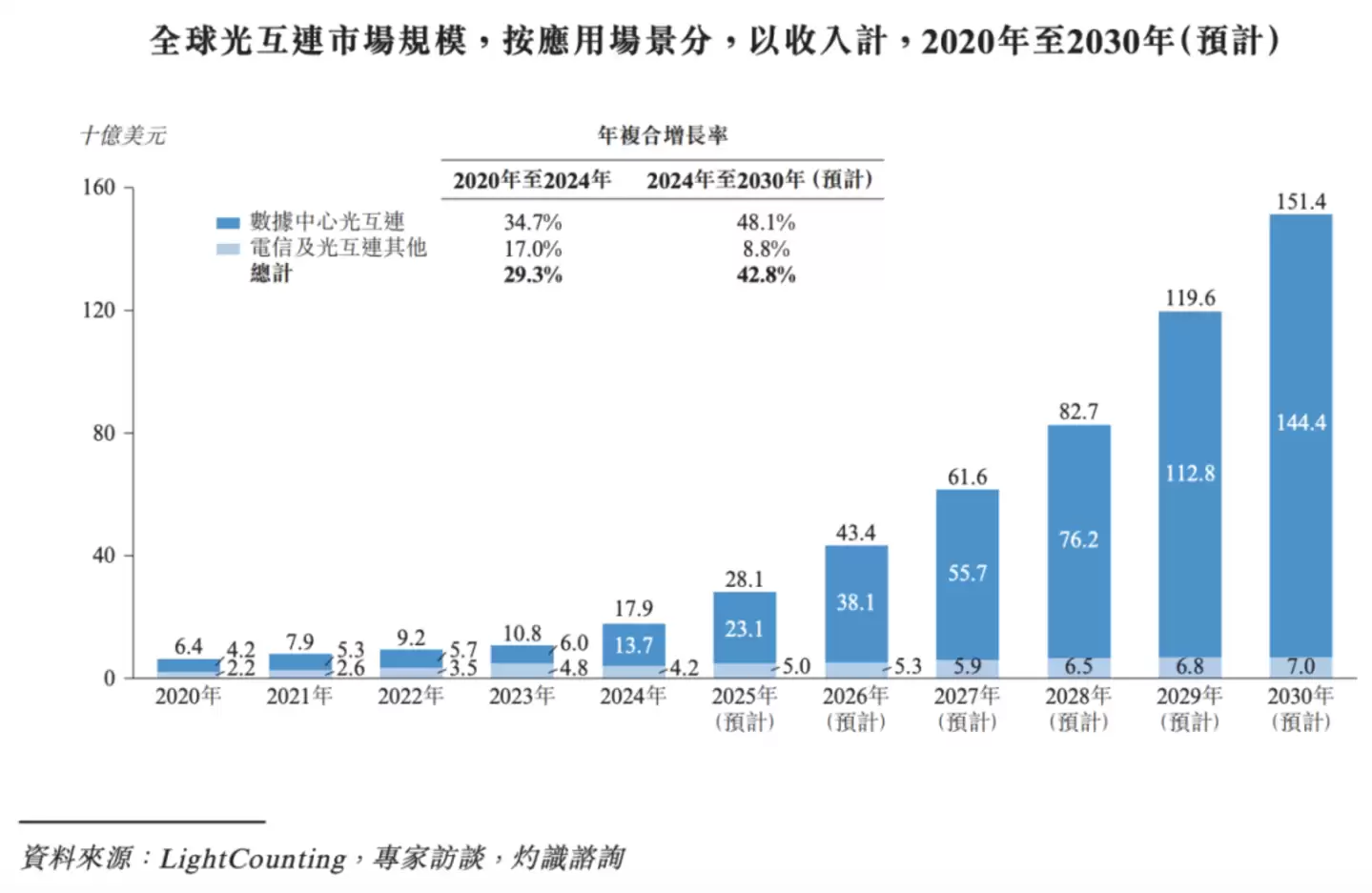

这种爆发并非孤例,而是踩中了整个行业爆发的节奏。数据显示,全球光互连市场规模正在急剧膨胀,其中数据中心市场的增长尤为迅猛,年复合增长率预计将保持在高位。

图 / 招股书

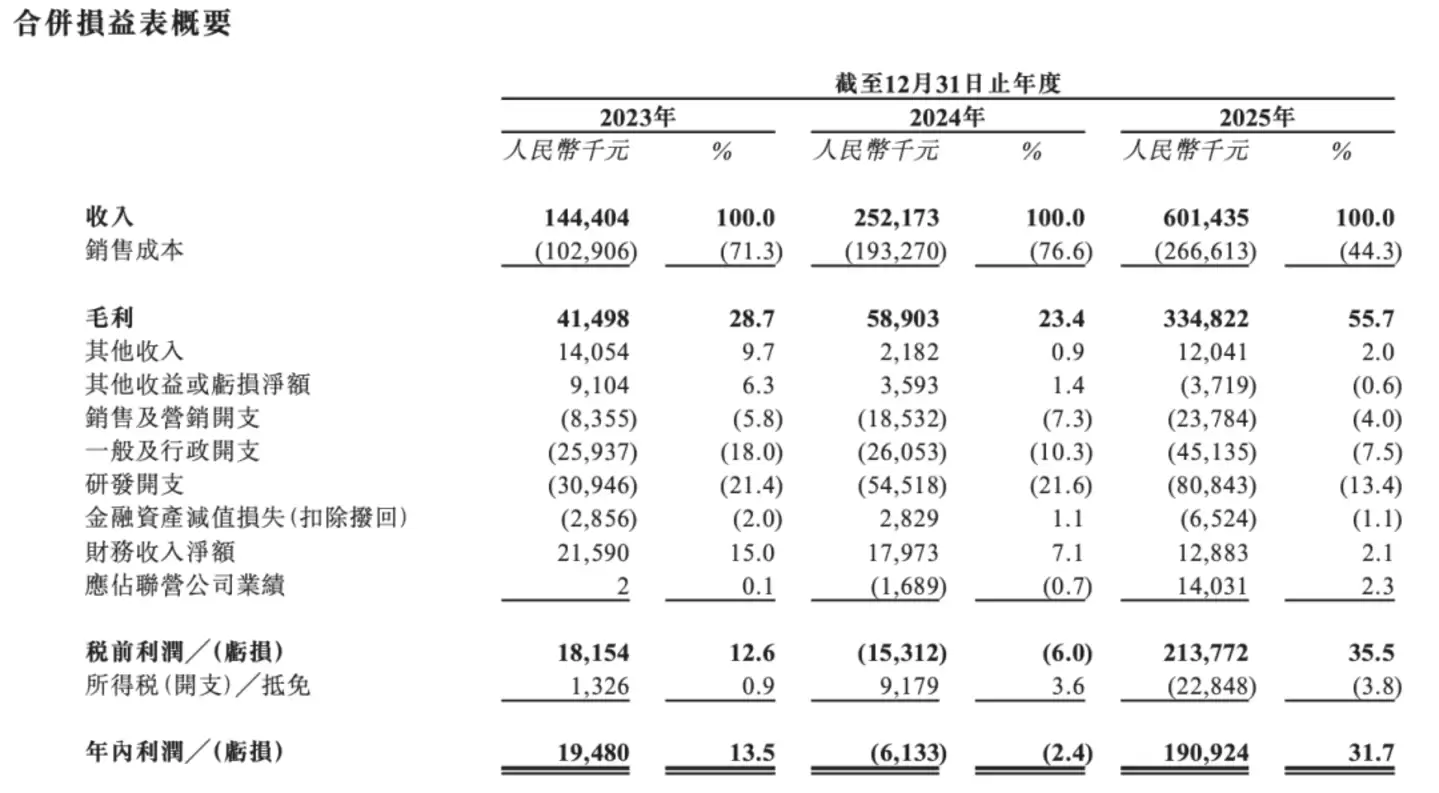

核心业务的爆发,直接带动公司总营收从2024年的2.52亿元猛增至2025年的6.01亿元。资本市场给出的反馈则更为热烈,其市值在一年内从不足百亿跨越至千亿级别,风头一度盖过许多AI赛道明星公司。

图 / 招股书

业绩扭亏为盈,大客户依赖风险提升

伴随收入增长的是盈利能力的根本性扭转。2025年,源杰科技净利润扭亏为盈,达到1.91亿元。一个关键驱动力是毛利率的显著提升,从23.4%跃升至55.7%,而这主要归功于毛利率高达71.3%的数据中心芯片业务。当然,市场普遍关注的是,随着入局者增多、竞争加剧,如此高的毛利率水平能否持续。

高增长的光环之下,风险也随之浮现,最突出的便是客户集中度问题。报告期内,公司前五大客户销售收入占比持续攀升,至2025年已达到71.8%。其中,最大单一客户的贡献度高达53.4%,形成了典型的“单一大客户依赖”格局。这种结构意味着,一旦该核心客户的需求发生变动或供应链策略调整,公司的业绩将面临巨大波动。

另一个值得关注的现象是“客户与供应商重叠”。报告期内,存在部分合作方既向公司采购芯片,又为公司提供封装等服务。这种双向绑定在商业上虽不罕见,但客观上增加了外部审视其交易公允性、业务独立性的复杂度。

风险已在财务数据上有所体现。2025年,公司应收账款激增至2.64亿元,虽然贸易应收款项周转天数较往年大幅改善,但仍长于公司给予客户的常规信贷期。尽管截至2026年1月底已有部分应收账款收回,但若行业景气度下行,回款压力可能再度成为影响现金流健康的隐患。

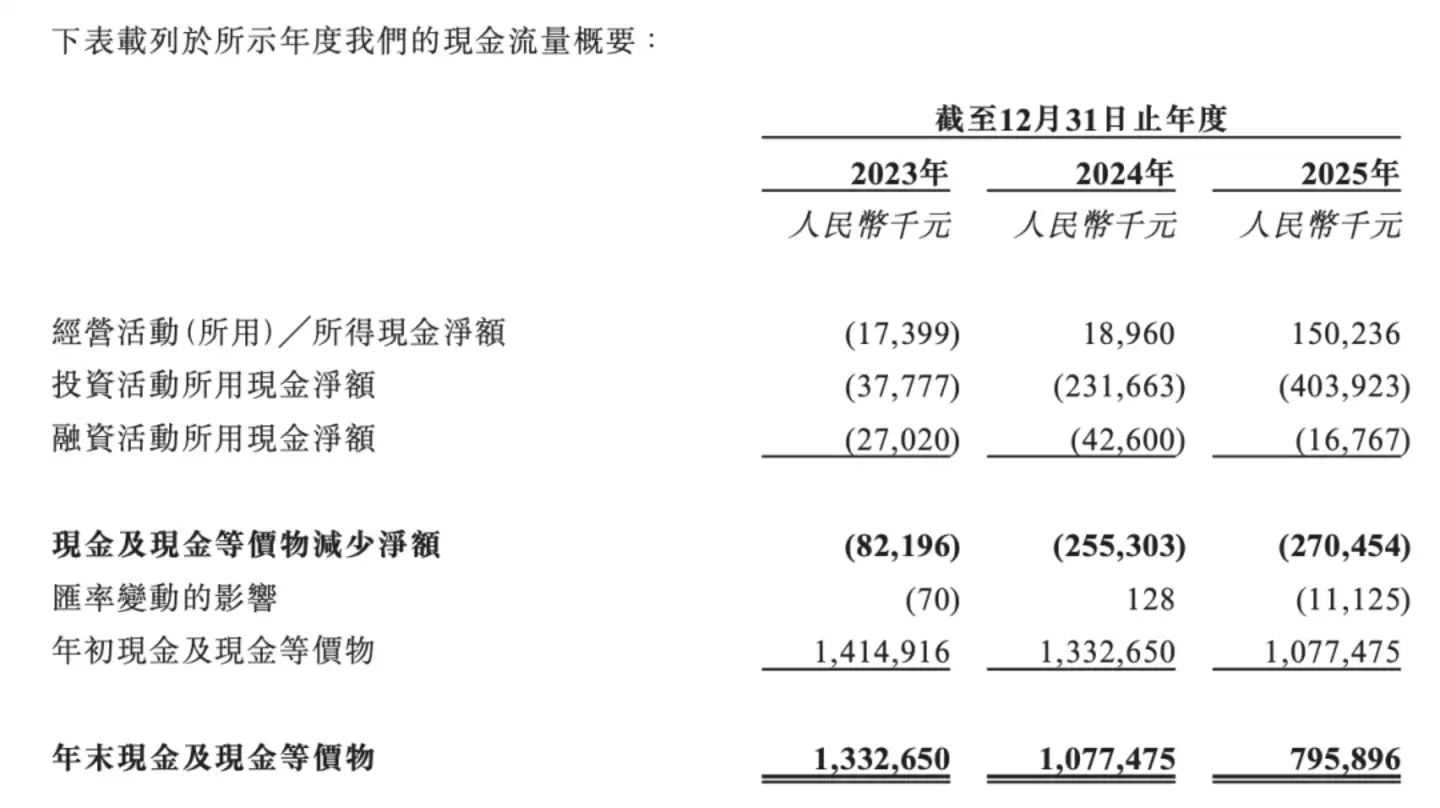

图 / 招股书

此外,公司在高速扩张期消耗了大量现金。2025年经营现金流虽大幅好转,但投资活动现金流净流出高达4.04亿元,导致现金储备持续下降。这清晰表明,源杰科技正处在用真金白银换取产能和市场份额的关键投入期。

3.1%的市占率,能否撑起近千亿市值?

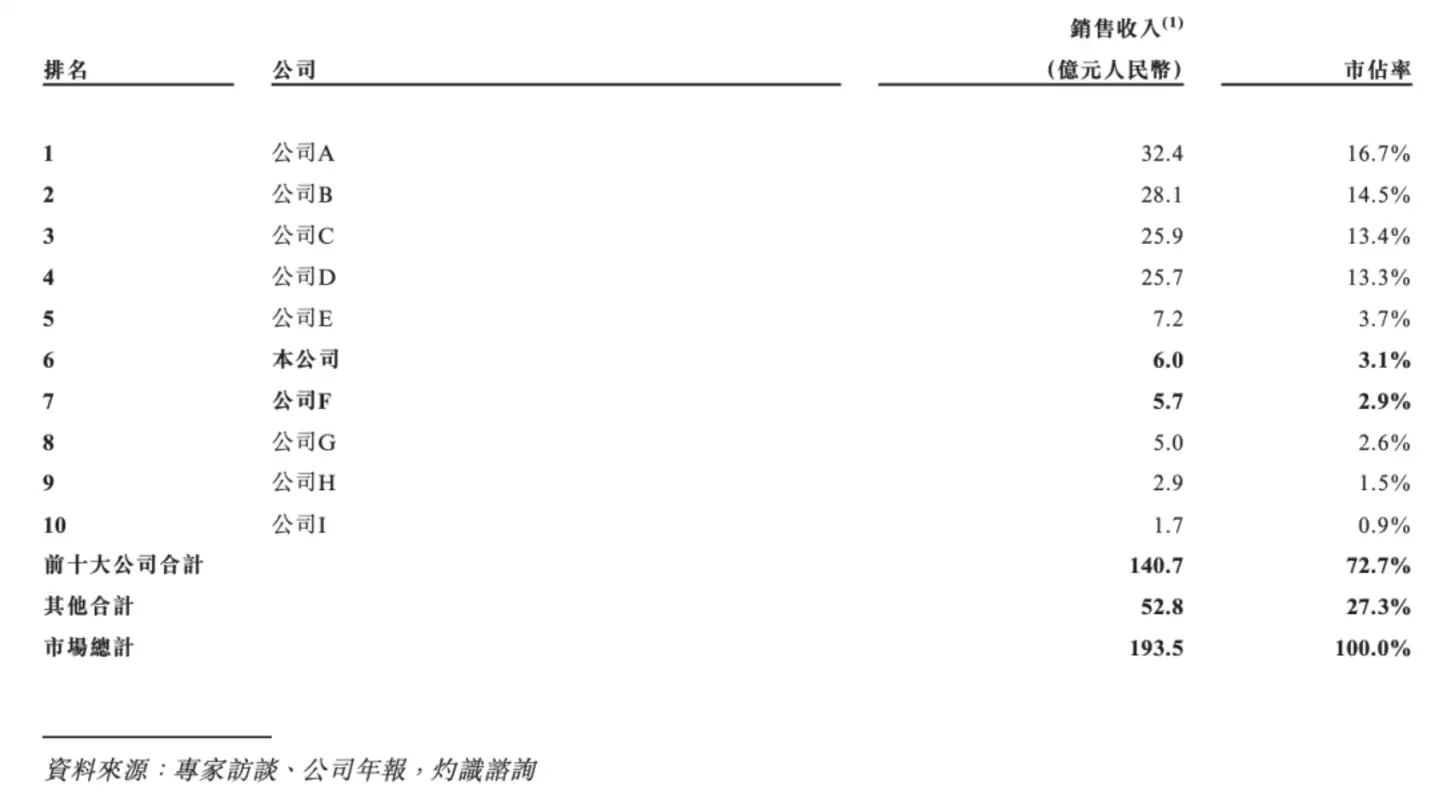

放眼全球市场,光芯片行业格局高度集中。2025年,前四大公司合计占据了57.9%的市场份额。源杰科技作为全球第六、国内第一的激光器芯片提供商,全球市占率为3.1%,与头部玩家仍有数量级上的差距,且与紧随其后的竞争对手份额非常接近。

图 / 招股书

在硅光高速率芯片这个更尖端的细分市场,源杰科技以23.6%的份额排名全球第二,彰显了技术实力。但需要注意的是,该细分市场当前总体规模有限,公司的成长天花板需向更广阔的主航道突破。

这就引出了一个核心问题:一家年营收6亿元、全球市占率3.1%的公司,如何支撑起近千亿的市值?公司自己也意识到了估值高企的风险,在公告中明确提示其市盈率显著高于行业平均水平。

对比同行,无论是A股的光迅科技、仕佳光子,还是美股龙头Lumentum,其估值水平均远低于源杰科技。当前源杰科技近500倍的滚动市盈率,无疑包含了市场对AI算力高景气度、公司技术壁垒、国产替代逻辑以及未来业绩爆发的极高预期。这是一种典型的高成长溢价定价。

然而,高预期也意味着高风险。如果未来数据中心需求增长放缓,或行业竞争导致公司毛利率和增速不及预期,那么当前透支未来的高估值将面临严峻的考验。可以说,源杰科技的市值,更多押注在其漫长的成长故事上。

冲刺港交所,无疑是源杰科技谋求更大舞台的关键一步。“A+H”双平台能拓宽融资渠道,吸引国际资本,为技术研发和产能扩张输血,对公司长期发展是重要助力。

但站在新的起跑线上,张欣刚和源杰科技必须清晰回答几个关键问题:如何化解对大客户的过度依赖?如何突破细分市场的规模限制,在主流战场与国际巨头正面竞争?又如何让高昂的估值回归坚实的基本面?这些问题的答案,将决定这家乘AI东风而起的企业,能否真正展翅高飞。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 副驾驶席座椅存安全隐患,丰田召回351辆进口LX600汽车

- 丰田、南骏备案召回计划,涉及特定车型安全隐患 国家市场监督管理总局近期又更新了召回信息。根据《缺陷汽车产品召回管理条例》及其实施办法的规定,丰田海南出行有限公司与四川南骏汽车集团有限公司已分别提交了召回计划,准备对旗下部分存在潜在风险的车辆进行处置。 一、丰田海南出行有限公司召回部分进口LX600

- 8分钟前 0

-

正版软件

正版软件

- 探访上海“一人公司”|点亮AI魔法,90后设计师成为“六边形战士”

- 走进静安大宁“视听静界·π空间”OPC创新社区“派客家”的一间办公室,在一排开放式工位中,刘奕秀的角落显得有些拥挤。办公桌上堆叠着金属、亚克力、特种纸等各类样品,身后的架子上错落摆放着数十本材质各异的纸样册,一旁还有她设计的文创成品——一个融合了NFC芯片的亭台式灯座。手机轻触,屏幕里便会播放出一段

- 9分钟前 0

-

正版软件

正版软件

- 腾讯提速“上车”!AI大模型落地战事再升级

- 智能汽车正成为AI大模型的兵家必争之地 (腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生) 本报(chinatimes.net.cn)记者卢晓 北京报道 汽车产业的竞争规则,正在被AI技术彻底改写。这不,就在4月23日,腾讯出行面向整个汽车行业,正式推出了“出行全场景智能体开放平台”。腾讯集

- 10分钟前 0

-

正版软件

正版软件

- 消息称电装放弃收购罗姆,后者预计与东芝、三菱电机整合业务

- 日本电装收购罗姆告吹,功率半导体市场格局生变 一则来自日本产业界的消息,让汽车与半导体行业的观察者们提起了兴趣。根据《日本经济新闻》的最新报道,日本顶级的汽车零部件供应商电装(DENSO)已经决定,撤回其对半导体制造商罗姆(ROHM)的收购提案。原因很直接:罗姆方面并未同意这笔交易。 这桩潜在的收购

- 13分钟前 0

-

正版软件

正版软件

- “贪杯”的名仁苏打水,下不了酒桌?

- 名仁苏打水的40亿生意,是在酒桌上喝出来的 苏打水赛道有个不那么起眼的隐形冠军,它的故事起点颇具戏剧性——不是在全渠道的激烈厮杀中胜出,而是在推杯换盏的酒桌上,找到了自己独一无二的位置。靠着“酒前酒后喝名仁”这句直白的口号,它绕开了与农夫山泉、娃哈哈的正面交锋,在白酒消费的江湖里悄悄称了王。 然而,

- 27分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 518天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 525天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 536天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 828天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 544天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2322天前

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00