同仁堂“财务大洗澡”净利润一降再降,品牌与治理沉疴难解丨看财报

发布于2026-04-25 阅读(0)

发布于2026-04-25 阅读(0)

扫一扫,手机访问

对于中医药赛道的百年老字号北京同仁堂来说,刚刚出炉的2025年财报,描绘的是一幅量利齐跌、利润在第四季度近乎“清零”的图景。

年报数据显示,公司全年营业收入为172.56亿元,同比下滑7.21%;归母净利润更是降至11.89亿元,同比跌幅高达22.07%。这意味着,基本每股收益也同步回落了超过两成。

更值得玩味的是季度表现。前三季度归母净利润累计已达11.78亿元,而第四季度单季仅录得1181.85万元,扣除非经常性损益后更是直接亏损1539.82万元。这种“悬崖式”的下跌,让第四季度财报呈现出明显的“财务洗澡”痕迹。

一边是经营活动现金流净额同比暴增253.87%至26.93亿元的账面繁荣,另一边却是核心品种销量滑坡、库存居高不下、贴牌产品质量问题频发的现实困境。如果再叠加上股权整合滞后、商标滥用等历史遗留问题,同仁堂这艘大船的前行之路,可谓步履维艰。

Q4单季亏空,核心品种销量滑坡

拆解同仁堂2025年的业绩曲线,一个清晰的特征是前高后低,季度间严重失衡。

从季度数据来看,第一到第三季度,归母净利润分别为5.82亿元、3.63亿元和2.32亿元。利润虽然逐季下滑,但至少账面上还是盈利的。然而,到了第四季度,局面急转直下,归母净利润骤降至1181.85万元,扣非后更是直接转为亏损近1540万元。

为何会出现如此剧烈的波动?答案藏在资产减值里。公司选择在第四季度集中计提了大额的资产减值和存货跌价准备,相当于将前期积累的风险一次性出清。

具体来看,2025年公司资产减值损失达到9402.74万元,同比大增49.79%;信用减值损失也有5703.18万元,较上年同期大幅攀升。这两项减值合计吞噬了超过1.51亿元的利润,成为四季度利润暴跌的关键推手。

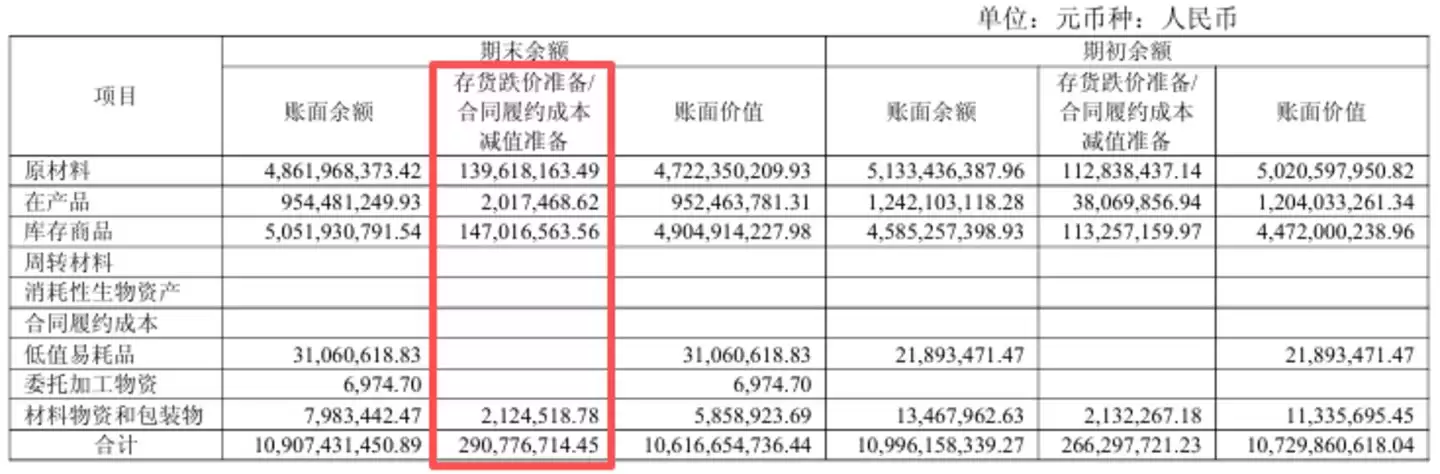

减值的源头,很大程度上来自高企的库存压力。截至2025年末,公司存货账面价值高达106.17亿元,占总资产比例超过34%。其中,核心的心脑血管类产品库存同比激增57.38%,而同期销量却下滑了7.05%,产销严重失衡的态势一目了然。

这里有个背景:此前公司为保障安宫牛黄丸的生产,曾高价囤积了天然牛黄等关键原材料。随着2025年原材料价格大幅回落,公司顺势对这些高价库存计提了大额跌价准备,这部分减值直接冲减了当期利润。

那么,表象亮眼的经营现金流又该如何解读?2025年经营活动现金流净额暴涨253.87%,并非源于产品畅销或回款能力增强,而是“购买商品、接受劳务支付的现金”大幅减少所致。说白了,就是趁着原材料降价,公司主动缩减了采购规模。这种现金流“优化”是被动和不可持续的,并不能反映经营质量的真实改善。

再往深处看,核心产品增长失速才是根本问题。同仁堂采用医药工业和医药商业双轮驱动的模式,两者收入占比大致各半。心脑血管类产品是工业板块的绝对核心,但如今对整体营收的拉动作用已明显减弱。

2025年,心脑血管类产品收入仅为40.93亿元,同比大幅下降20.46%。以安宫牛黄丸为代表的拳头产品销量持续下滑,成为拖累全局的主要因素。尽管同期补益类和妇科类产品分别增长了10.94%和12.54%,但由于这些品类规模相对较小,完全无法填补心脑血管产品下滑留下的巨大缺口。

核心品种的遇冷,是疫情红利消退与医保政策收紧双重作用的结果。过去几年,安宫牛黄丸凭借“预防中风神药”的营销概念和高端礼品属性经历了一轮爆发式增长。然而,2024版国家医保目录收紧了支付范围:安宫牛黄丸仅限于急诊或住院患者使用,并且含天然麝香、天然牛黄的“双天然”产品,统筹基金不予支付。这一政策变化导致多地药店暂停了相关产品的医保刷卡,直接抑制了渠道消费需求。

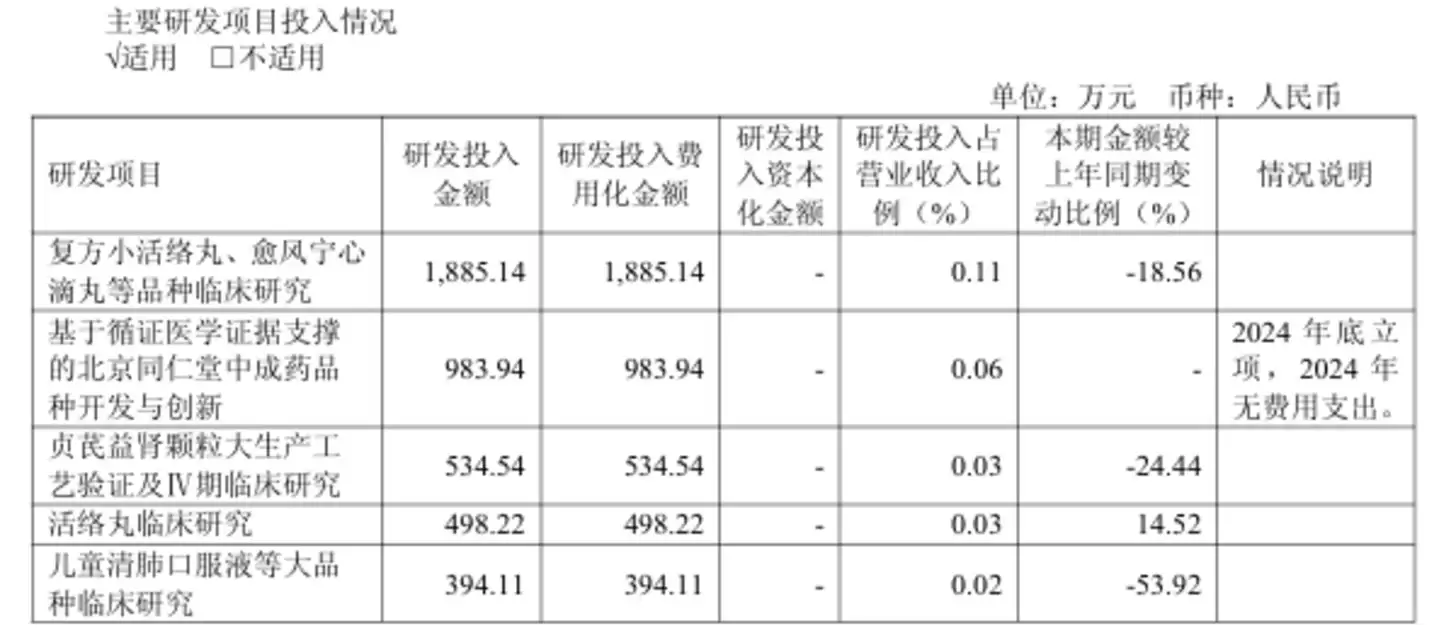

产品老化的问题同样突出。长期以来,公司存在“重营销、轻研发”的倾向。2025年,研发投入占营业收入的比例仅为2.27%,研发方向也多集中于传统品种的工艺改进,在创新中药、大健康新品等前沿领域的布局寥寥无几。

一个有趣的细节是,即便在业绩下滑的背景下,同仁堂仍然选择了高比例分红来安抚投资者。年报披露,公司拟以总股本13.71亿股为基数,每10股派现5元(含税),合计派发现金红利6.86亿元,占归母净利润的比例高达57.66%。

百年品牌透支的三重困局

业绩数字的背后,这家拥有350余年历史的金字招牌,正面临着商标滥用、贴牌乱象和内部竞争无序带来的持续消耗,品牌含金量在不断缩水。

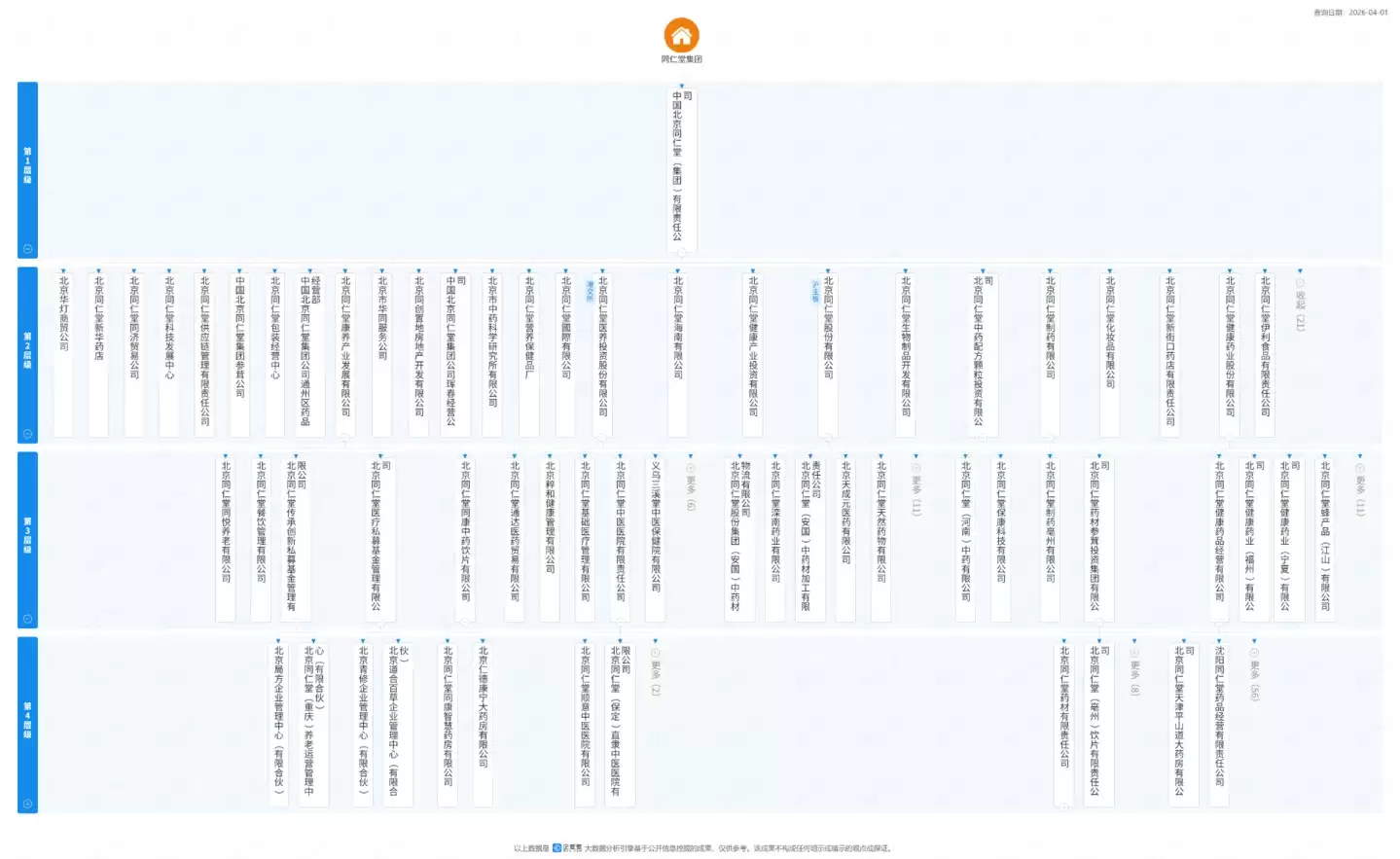

首先,商标权归属与使用的混乱,已成为同仁堂难以根治的治理顽疾。“同仁堂”商标的唯一持有人是北京同仁堂集团,但同仁堂股份、同仁堂科技、同仁堂国药、同仁堂医养、同仁堂健康等多家关联主体,均拥有商标使用权。这还不算完,由于历史沿革,南京同仁堂、天津同仁堂等独立法人也合法拥有“同仁堂”字号的使用权。市场上“同仁堂系”产品鱼龙混杂,连资深消费者都难以辨别真伪。

这种“利出多孔”的模式,严重摊薄了品牌价值与利润空间。各家主体各自为战,独立开展生产、销售和品牌宣传,无法形成有效的协同效应,反而极易引发内部的同业竞争。

为了解决旷日持久的品牌纷争,2024年12月,同仁堂集团收购了天津同仁堂60%的股权,并承诺在五年内理顺同业竞争问题。2025年11月,这项股权收购正式获批,天津同仁堂的实际控制人由民资变更为北京国资及中国信达,京津两地多年的商标诉讼暂告一段落。然而,这次整合仅仅解决了外部最突出的品牌冲突,并未触及上市公司层面商标使用受限、集团整体品牌管控乏力的根本性问题。

集团难以对所有商标使用方实施统一、严格的品控,这为贴牌产品的乱象埋下了隐患。

2025年12月,上海市消保委的一次抽检曝光极具代表性。一款标注“北京同仁堂99%高纯南极磷虾油”的产品,宣传磷脂含量高达43%,实际检测结果却为0%。调查发现,该产品由同仁堂健康旗下的公司授权贴牌生产,出厂价仅3.7元,终端售价却高达60元,溢价超过16倍。更令人咋舌的是,上海市消保委约谈涉事产品经销商询问销售细节时,对方竟一问三不知。

事实上,同仁堂贴牌产品的质量问题早已不是新闻。2016年,公司就曾因翻白草、加味左金丸等品种质量问题被监管部门点名6次;2018年,集团下属同仁堂蜂业被曝使用过期蜂蜜,导致公司被撤销“中国质量奖”,并遭罚没1420万元。每一次质量风波发生后,集团、上市公司与子公司之间往往陷入责任推诿,长期消耗着消费者宝贵的信任。

展望2026年,同仁堂能否实现业绩回暖,关键在于管理层能否拿出真正的改革魄力。从行业视角看,中药行业正处在政策红利释放与格局重塑的关键阶段,《中药工业高质量发展实施方案》等政策接连落地,推动整个产业向标准化、规范化和创新化加速转型。机遇与挑战并存。当行业回归理性,消费趋于务实,只有坚持质量为本、创新驱动与规范治理,强化产业链协同与品牌建设,才能在新一轮的行业变革中把握主动权,实现稳健和可持续的发展。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

下一篇:默沙东盯上血液肿瘤

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- AWE2026探展索尼:新一代真彩RGB电视画质全球首秀

- 索尼真彩RGB电视AWE画质首秀:沉浸式影音体验全面解析 每年三月,消费电子行业的焦点都会汇聚上海。2026年中国家电及消费电子博览会(AWE)如期而至,而今年,索尼带来的画质盛宴,无疑是全场最受瞩目的风景线之一。 此次索尼的参展阵势颇为新颖,采用了“双馆联动”的策略。主会场设在上海新国际博览中心W

- 6分钟前 0

-

正版软件

正版软件

- AWE2026探展海信:世界杯定制产品矩阵全新亮相

- 2026世界杯官方赞助商海信AWE秀肌肉:全链路创新,首发世界杯定制矩阵 一年一度的行业盛事——2026AWE中国家电及消费电子博览会,于3月12日至15日在上海新国际博览中心拉开帷幕。作为全球消费电子趋势的风向标,本届展会以“AI科技、慧享未来”为主题,各大品牌纷纷亮出看家本领。其中,2026年世

- 6分钟前 0

-

正版软件

正版软件

- AWE2026开幕:聚焦AI科技,呈现产业升级新成果

- 一年一度的2026AWE中国家电及消费电子博览会于3月12-15日在上海新国际博览中心与上海东方枢纽国际商务合作区两地正式拉开帷幕。 3月的上海,再次成为全球科技目光的焦点。2026年中国家电及消费电子博览会(AWE2026)于3月12日至15日正式启幕,开创性地在上海新国际博览中心与上海东方枢纽国

- 7分钟前 0

-

正版软件

正版软件

- 同“芯”聚力,华硕携双系列创新成果,亮相英特尔新品分享会

- 第三代英特尔酷睿Ultra处理器新品分享会,共话AI PC变革未来 就在近期,一场聚焦于未来计算形态的盛会在上海举办。第三代英特尔酷睿Ultra处理器新品分享会上,华硕电脑PC&智能创新产品事业群副总经理杨鉴文带来了深度洞察。通过对2026年华硕创新AI PC的跨越式性能与前瞻设计思路的解读,与业界

- 7分钟前 0

-

正版软件

正版软件

- 机械革命星耀14UX7 358H版开启预约,4月10日正式发售

- 机械革命星耀14酷睿Ultra版上架:1kg超轻机身,38W性能释放 3月12日,机械革命星耀14的新配置——英特尔酷睿Ultra X7 358H版本,正式在电商平台开启预约。这款新品的最大亮点,在于将约1公斤的超轻机身与38瓦的持续高性能释放结合在了一起。它的首发定价为7999元,预计在4月10日

- 7分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 521天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 528天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 539天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 830天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 547天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2325天前

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00