Token浪潮之下,中国互联网座次重排

发布于2026-04-25 阅读(0)

发布于2026-04-25 阅读(0)

扫一扫,手机访问

上周,两条消息几乎同时落地,撞出了点意思。

4月2日,字节跳动宣布的 Token 日调用量数据,让市场吃了一惊——过去三个月又翻了一倍,冲到了120万亿次。同一天,高盛发布的中国互联网季度复盘里,对子行业的偏好排序也来了个“乾坤大挪移”:云与数据中心依旧稳坐头把交椅,但电商&货运平台被直接从第四拉到了第二,游戏&娱乐则顺势滑了下去。

单看这两件事,似乎风马牛不相及。但如果在这个行业浸泡过几年,你就会嗅出一丝熟悉的味道:它们指向的,其实是同一个风向。

没错,中国互联网底层的竞争逻辑,这两年已经彻底换了一套打法。

Token是新的“用户时长”

回看过去十年,衡量一家互联网公司江湖地位的核心标尺,无非是日活(DAU)和用户时长。如今,这个标尺正在向B端迁移——Token调用量,俨然成了衡量AI商业竞争力的等价物。

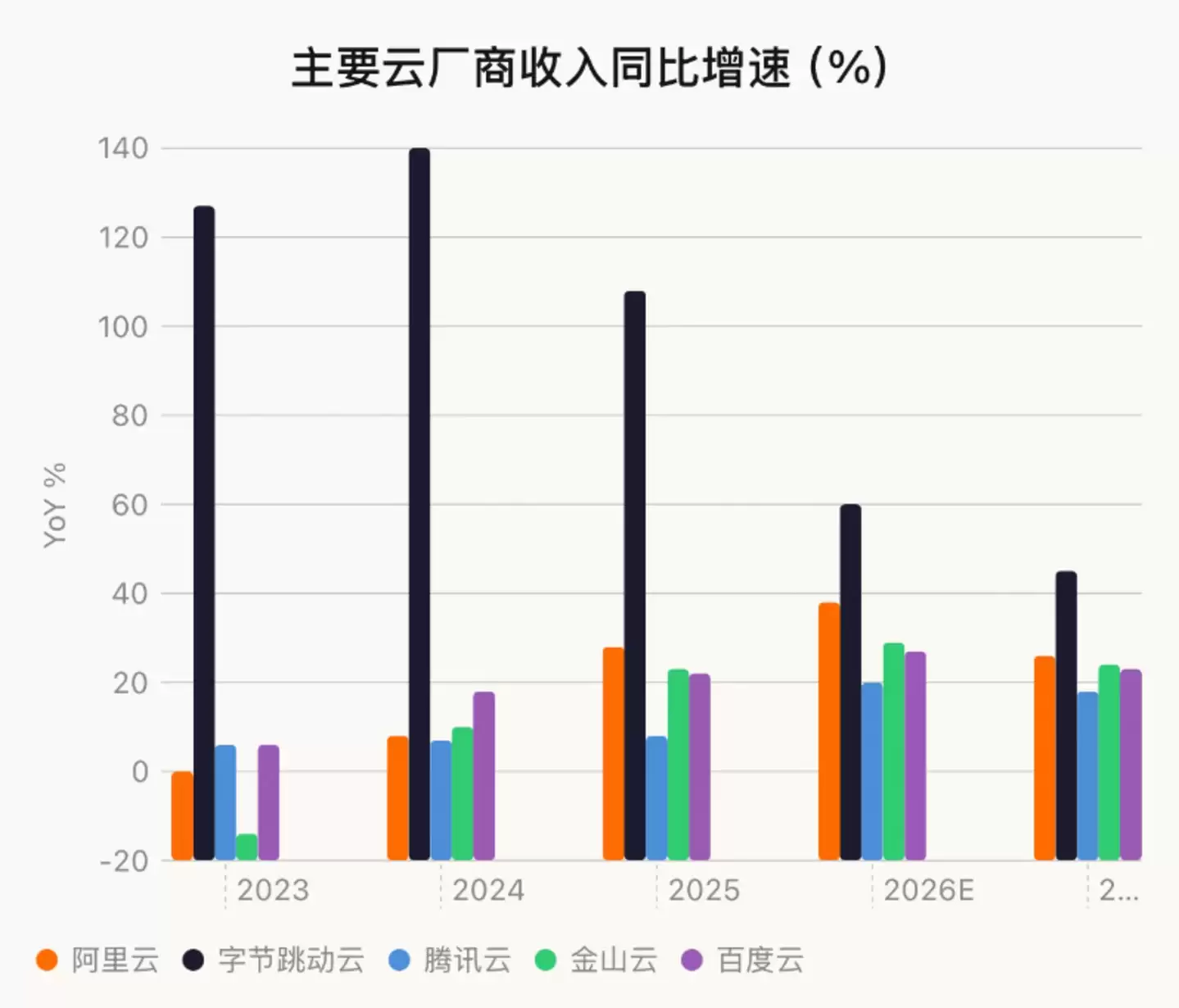

高盛追踪的数据揭示了一个惊人的增长曲线:中国整体AI日均Token消耗量,已经从2024年5月的0.12万亿次,爆增至2026年3月的约140万亿次。不到两年,增长超过1000倍。其中,字节一家就占了约100万亿(需注意,报告数据在字节发布最新数据前,因此略有偏差),而其余玩家加起来,体量大概在40万亿左右。

再看另一边,阿里巴巴的MaaS平台“百炼”,其Token调用量同期也增长了6倍。高盛预测,阿里云的收入增速,将从2025年12月所在财季的36%,进一步加速至紧随其后的财季的40%。

这串数字背后,藏着一个关键转变,很容易被忽略:Agent时代的Token消耗,主角早已不是用户与AI的对话闲聊,而是B端那些7x24小时不停的自动化任务流。无论是客服Agent全天候响应,还是代码审查跑在CI/CD流水线上,这些场景的消耗量级,动辄就是单次对话的几十倍。

市场的验证来得很快。稀宇科技(MiniMax)到今年2月,其年度经常性收入(ARR)已达1.5亿美元;智谱AI截至3月底的ARR更是达到2.5亿美元,较年初暴涨了六倍。这条商业化路径,正在从PPT走向实实在在的财报。

对云厂商而言,这意味着需求侧出现了前所未有的确定性。而且,这种确定性源于“不用不行”的生产力刚需,而非“用了更爽”的体验优化。算力即刚需——这在中国云计算过去十余年的发展史上,还是头一遭。

云的逻辑反转:从成本中心到定价主导

以前分析中国云业务,最绕不开的就是“价格战”三个字。2024年之前,各家厂商你追我赶地打折、压价,把GPU算力的价格压得几乎无利可图。

现在,剧本完全反过来了。高盛报告指出,近期的涨价潮主要由头部云厂商主导,而且火力集中在中小企业客户端。一个支撑其底气的数据是:中国云厂商资本支出占经营现金流的比例约为58%,而美国同业的均值高达89%。这显示中国厂商的财务结构相对健康,有持续投入的底气。

基于此,高盛预测阿里巴巴2027财年资本支出将同比增长34%,达到约1800亿元;腾讯2026年资本支出也将同比增长25%,约为1000亿元。从账上现金储备看,这两家巨头理论上都撑得起这场军备竞赛。

但故事到这里,出现了一个真正值得警惕的转折点。

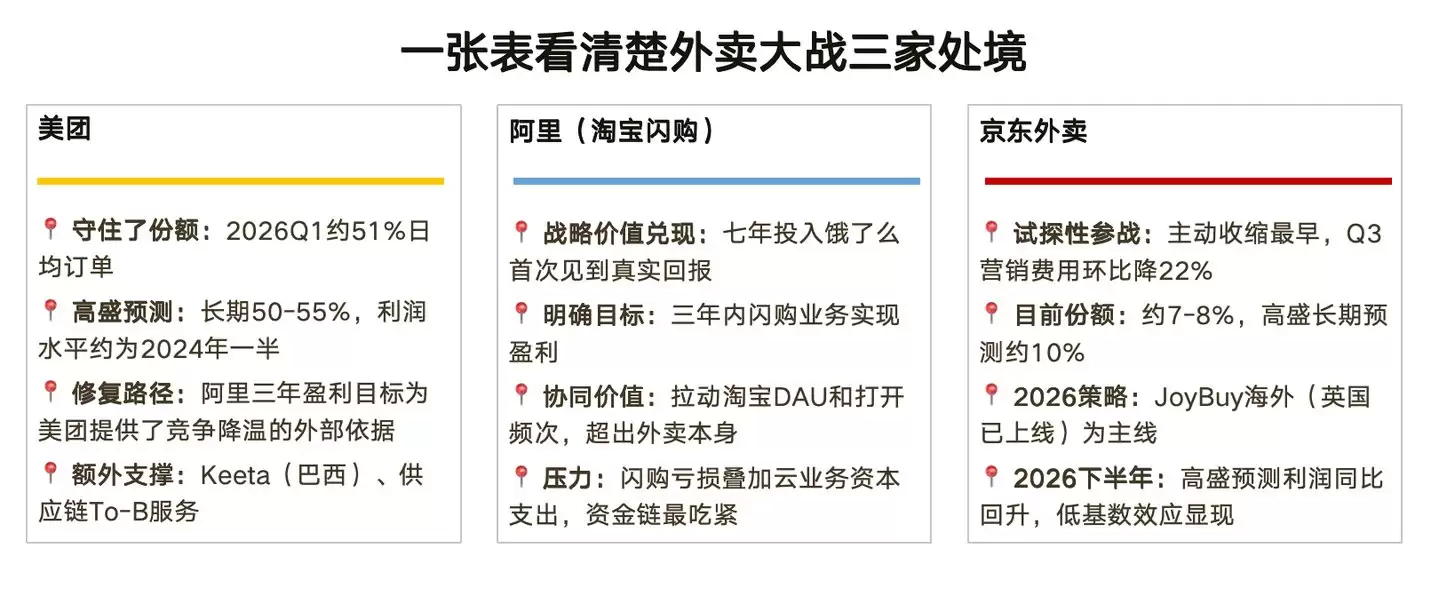

高盛的测算模型给出了一个尖锐的结论:阿里巴巴若想在未来五年维持40%以上的云收入增速,其年度资本支出最终将超过淘宝天猫一年的利润(约1900亿元)。换句话说,电商业务的利润几乎需要全额“输血”给云业务。如果旗下闪购业务(饿了么+即时零售)的亏损不能如期收窄,整个集团的资金链将面临巨大压力。

这无疑是当前摆在阿里巴巴面前最核心的难题,也是市场对其股价始终保持审慎态度的根本原因。

外卖战的本质是AI时代的入场资格之争

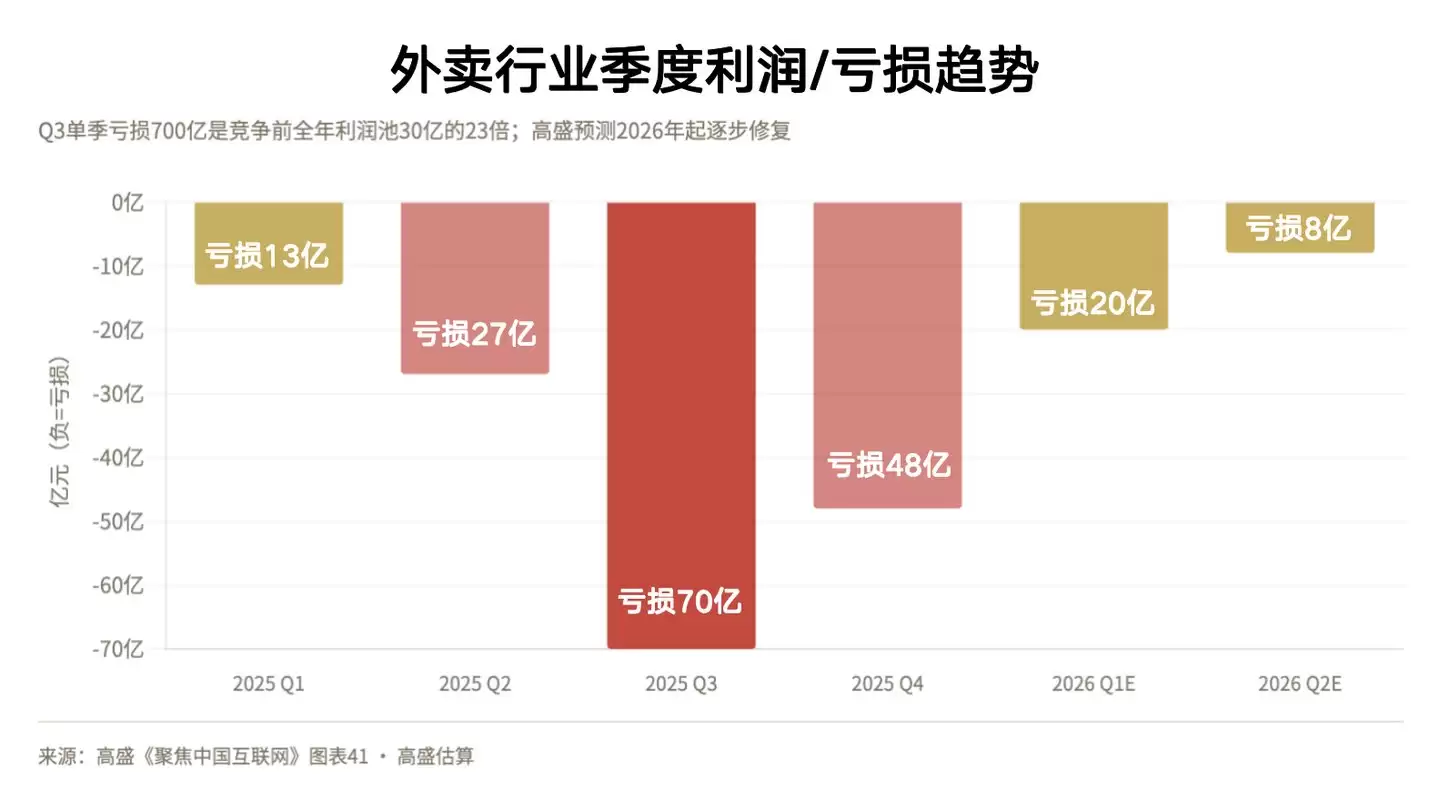

外卖行业的价格战激烈到了什么程度?高盛估算,2025年第三、四季度,整个行业分别录得了700亿和480亿元的巨额亏损。而在开战之前,整个行业一年的利润池也不过300亿元左右。这场仗,打得可谓山河变色。

这场惨烈的消耗战,在4月初出现了一个明确的政策信号:国家市场监督管理总局转发《外卖大战该结束了》一文。高盛将其解读为,“反内卷”已提升到监管高度重视的层级,未来可能通过监测餐饮CPI、平台运营数据等手段进行主动干预。

一个可资类比的先例是2024年的快递行业“反内卷”整治:当时监管部门设定了临时市场份额上限,推行省级最低价格标准,硬生生将竞争格局从“比谁更能亏”扭转为“让大家都有钱赚”。高盛认为,外卖行业走向类似结局的概率正在显著上升。

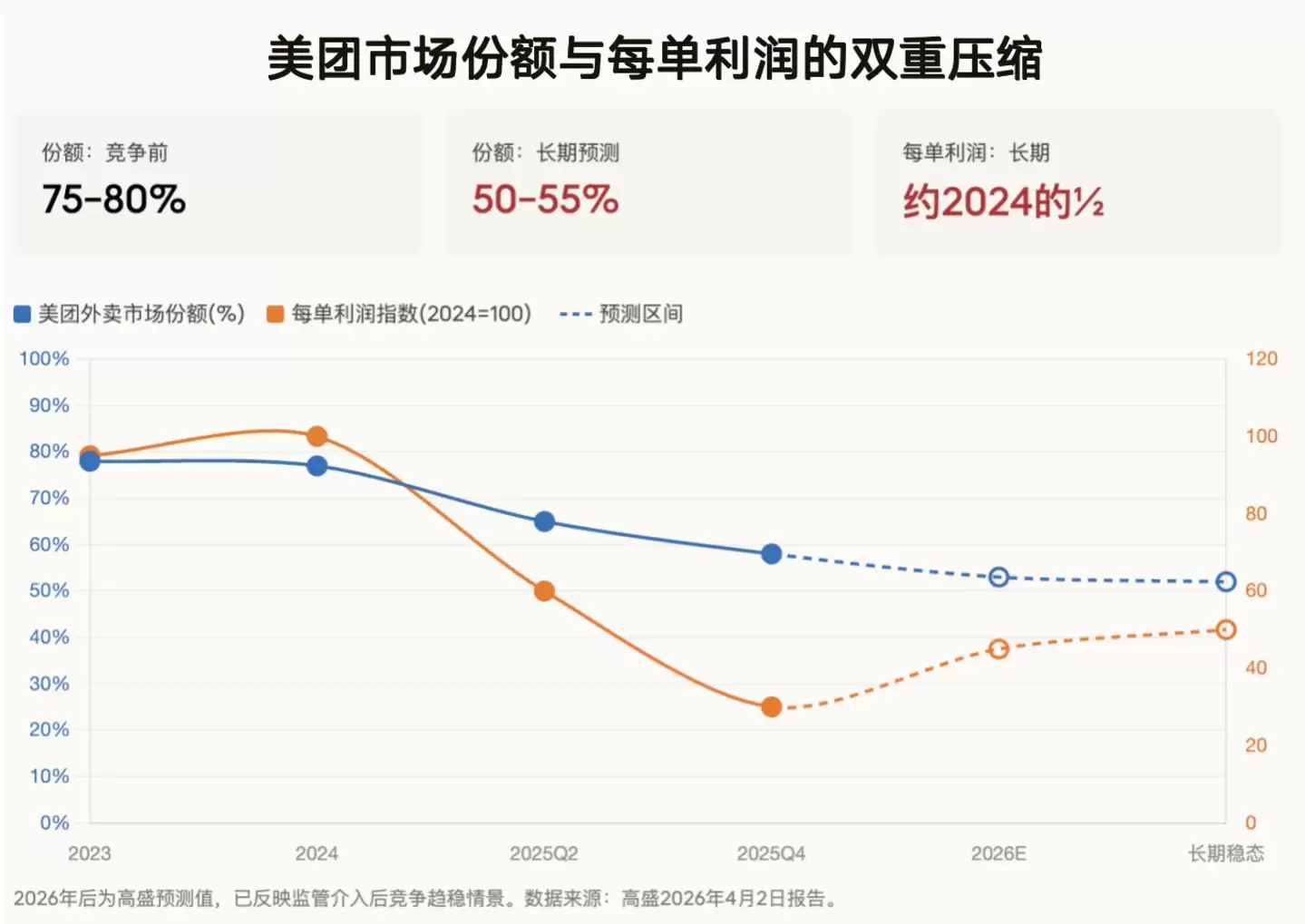

在此背景下,美团的处境变得颇为微妙。其市场份额从巅峰时期的75%-80%压缩至50%-55%,这个预期已被市场消化;但与主要对手相比,美团的单位经济效益仍保有明显优势。叠加“反内卷”的政策预期,其利润修复的路径确实比三个月前清晰了许多。当然,即便如此,高盛给出的长期每单利润预测,也只有2024年水平的一半。

模型层的格局:分散还是整合?

这是高盛报告中篇幅最重、同时也是最悬而未决的部分。

在OpenRouter这样的全球API平台上,榜单前15名中中国模型占了9席,小米的MiMo-V2-Pro甚至登顶,MiniMax、DeepSeek、Kimi、智谱等悉数在列。价格方面差距更为夸张:中国模型每百万Token输出成本普遍在0.4到3.6美元之间,而Anthropic是25美元,OpenAI是15美元。这个价差,用“降维打击”来形容并不为过。

但这里存在一个认知陷阱:OpenRouter的用量反映的是“谁便宜用谁”的个人开发者行为,与企业级大客户的真实采购决策完全是两码事。从智谱AI的财报结构看,其模型收入的大头来自To-G(对政府)和央国企的私有化部署,其定价逻辑与公开市场的API价格战基本不在一个频道。

更本质的争论在于:当行业进入Agent时代,模型能力本身的护城河到底有多深?蒸馏技术的日益成熟、开源模式的快速普及,都在持续抹平头部玩家之间的性能差距。

高盛在报告中也坦承,这导致投资者对于“模型层的进入壁垒究竟有多高”产生了切实的疑虑。也正因如此,我们看到字节跳动为豆包AI团队设立单独激励,阿里巴巴重组通义千问团队,腾讯重整AI Lab——动作背后,无不包含着留住核心人才的急切。

PDD的数字游戏

拼多多,是目前高盛覆盖的中国互联网公司中最让分析师大伤脑筋的一个标的。

其当前股价对应的2026年预期市盈率约为9倍,而板块中位数是14倍。公司账上净现金高达700亿美元(剔除受限现金约600亿),这个数字接近其上市总市值的一半。

这意味着什么?意味着市场目前对拼多多的国际业务Temu,几乎给出了接近零的估值。

但Temu的发展并未停步。其已在美国、欧洲基本完成了从“跨境直发”到“本地仓发货”的模式切换。高盛预测,其2026年商品交易总额(GMV)将突破1000亿美元大关。

如果这一预测成真,Temu的体量将足以媲美一家中等规模的上市跨境电商平台。而按当前股价,这部分巨大增长潜力的价值却未被计入。

这构成了多头的主要逻辑。空头的理由同样掷地有声:对美业务的关税压力悬而未决,管理层更迭带来不确定性,加之拼多多对业务分部的信息披露一贯“惜字如金”,导致外部分析师的预测误差区间极大,前景迷雾重重。

结语:2026年是分水岭

高盛这份报告里有一句判断,值得单独拎出来品一品:

2026年,将是中国互联网巨头“加速To-C侧AI投资、争夺AI超级入口、同时又要捍卫各自核心业务第一位置”的战略转折之年。

三线作战,资源必然捉襟见肘。

在所有玩家中,字节跳动可能是最难缠的对手。它在模型层加速追赶,在内容流量上持续侵蚀他方时长,同时又在本地生活、电商、云服务等战场全面出击。

放眼未来三到六个月,有几个观察窗口至关重要:一是外卖领域反垄断调查的结论与监管边界的最终划定;二是阿里云与腾讯云在AI方向的收入,能否在新财季延续加速势头;三是Temu在关税新政下的GMV与盈亏数据,能否有力地说服市场,重新为拼多多定价。

说到底,Token用量只是结果,真金白银的算力投入才是原因,而商业模式能否成功承接并盈利,才是终极的试金石。这场关乎未来的竞赛,远未到终局,但竞争的赛道,正在以肉眼可见的速度收窄。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- OPPO 卓世杰爆料 Find X9 Ultra 外置增距镜:行业最大进光总量,补齐移动影像“完全体”

- OPPO Find X9 Ultra 影像底牌全揭晓:内外双轨长焦,定义移动影像“完全体” 4月1日,OPPO Find系列产品负责人卓世杰在社交媒体上再度爆料,揭开了Find X9 Ultra外置增距镜套装的神秘面纱。结合此前已公布的4月21日OPPO x 哈苏影像新品联合发布会信息,不难看出,F

- 6小时前 22:57 0

-

正版软件

正版软件

- 苹果史上最大改款!疑似折叠iPhone实物图曝光

- iPhone Fold传闻再更新:被预言为史上最重要的iPhone改款 最近,知名苹果爆料人Mark Gurman有一个观点引发了广泛讨论:即将问世的iPhone Fold,其历史意义可能远超当年的iPhone 4,甚至盖过了开启全面屏时代的iPhone X,堪称苹果史上最具里程碑意义的改款机型。

- 6小时前 22:57 0

-

正版软件

正版软件

- 显卡还能这么修!RTX 4090弯曲:禁用显存通道残血复活

- 巴西维修专家巧手回春:两张RTX 4090的“复活”实录 最近显卡维修圈里有个挺有意思的事儿。来自巴西的两位GPU维修高手Jefferson Silva(网名Sidnelson)和Paulo Gomes,成功让两张“病症”各异的RTX 4090显卡重新点亮。他们用的法子,特别是其中一招——通过禁用显

- 6小时前 22:56 0

-

正版软件

正版软件

- 小米汽车慕尼黑设欧洲研发中心 2027年携YU7 GT进军欧洲高端市场

- 中国新能源汽车品牌小米近日在德国慕尼黑正式启用其欧洲研发中心,标志着这家科技企业向全球化战略迈出关键一步。该中心将聚焦高性能车型开发、高端设计语言构建及底盘动力学核心技术攻关,为2027年进军欧洲市场奠定技术基础。 消息显示,这座占地超过2000平方米的研发中心,已经迅速组建起一支约50人的专业团队

- 6小时前 22:53 0

-

正版软件

正版软件

- 恶意代码风险凸显 养“龙虾”时别随意提交密码等隐私资料

- 来源:央视新闻客户端 人工智能浪潮席卷而来,“龙虾”智能体以其功能多样、上手简单的特点,迅速赢得了大量用户的青睐。然而,便捷的背后,新的安全风险正在悄然滋生。近日,国家计算机病毒应急处理中心发布的一则监测预警,就为我们敲响了警钟:网络上流传的不少“龙虾”智能体技能包里,竟然暗藏恶意代码。这些“有毒”

- 6小时前 22:53 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 519天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 527天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 538天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 829天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 546天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2324天前

相关推荐

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00