传统车企,灵魂卖得不顺利

发布于2026-04-29 阅读(0)

发布于2026-04-29 阅读(0)

扫一扫,手机访问

2026北京车展前夕,鸿蒙智行携“五界”阵容高调登场

车展大幕拉开前,鸿蒙智行率先亮出了家底。尚界Z7、尚界Z7T、问界M6正式上市,智界V9和全新一代问界M9系列同步开启预订,阵容堪称豪华。

一组数据更是重磅:鸿蒙智行全系车型累计交付已突破135万辆,其中2026年第一季度交付量达11.27万辆,同比增长41.9%。势头正猛。

与此同时,其核心技术解决方案也完成了扩容,形成了华乾崑智驾、华鸿蒙座舱、华途灵平台、华巨鲸电池平台、华智能网联,以及新发布的华智擎动力平台这六大支柱。生态版图愈发清晰。

面向未来,布局也在加速。按照规划,鸿蒙智行将在年底完成2459家销售门店、1459家服务门店的铺设,并接入超过200万个充电枪。从这些动作来看,鸿蒙智行早已告别了初期的市场试探,正全面进入规模化、体系化作战的新阶段。

市场上有种流行的说法:“含华量”越高的智能汽车,体验感就越好。这话对消费者而言或许没错,但对于那些选择与华合作造车的传统车企来说,故事可能就复杂多了。它们的财报,往往透露出另一番光景。

改革

回看过去一年,北汽集团的日子,用“如履薄冰”来形容并不为过。

集团旗下最核心的合资板块——北京奔驰,交出了一份让市场侧目的成绩单:全年收入167.2亿欧元,同比下降23.3%;除税后持续经营业务溢利仅剩15亿欧元,同比降幅高达38.7%。

这台“现金奶牛”的失血,不仅动摇了北汽过去十几年赖以生存的根基,更尖锐地揭示出其当下的核心困境:燃油车基本盘正在快速萎缩,而电动车业务却迟迟未能接棒。

合资燃油车的市场,如今基本是靠品牌余晖和不断降价在苦苦支撑。在新能源汽车渗透率已逼近60%的中国市场,燃油车的价格体系正以肉眼可见的速度松动。

去年,奔驰在华全年销量55.19万辆,同比下滑19%,中国成为其全球下滑幅度最高的单一市场。城门失火,殃及池鱼。

北京奔驰业绩的滑坡,直接在其母公司北京汽车的账本上撕开了一道口子。2025年,北京汽车实现营业收入1640.47亿元,同比下降14.8%;归属于母公司净利润仅1.23亿元,同比暴跌87.2%,创下近年来的最低水平。

而北京品牌、北京现代等非奔驰板块,历来是利润的拖累,2025年又合计亏损近60亿元。过去尚有北京奔驰的利润输血,如今这套机制也已难以为继。

资本市场用脚投票,公司自身盈利能力也触及冰点。2026年4月初,北京汽车公告终止了持续近9年的A股上市辅导,其融资前景蒙上阴影。

集团整体利润的下滑,对承载着电动化转型希望的北汽蓝谷而言,影响同样深远。这意味着,北汽蓝谷想要推进改革、实现突围,恐怕更多地只能依赖自身的融资能力和经营现金流。

单从营收和销量数据看,北汽蓝谷的转型并非没有亮点。2025年,北汽蓝谷实现营业收入279.40亿元,同比增长92.53%;全年新能源车销量达到20.96万辆,同比增长84.06%。

具体到品牌,与华合作的享界全年销量达4.27万辆,其S9与S9T轿旅组合连续6个月位居30万元以上新能源轿车销量榜首。自家的极狐品牌表现也不俗,全年销量突破16万辆,同比增长近翻番。

然而,一旦将目光移向利润栏,问题便暴露无遗。2025年,北汽蓝谷的归属母公司净利润为-45.63亿元。虽然较上年同期减亏了23.85亿元,但六年累计超341亿元的净亏损,如同一片巨大的乌云,始终笼罩在这家寻求变革的国企上空。

增收不增利的矛盾根源在于,销量规模增长所带来的毛利贡献,远远赶不上企业在研发、渠道扩张、品牌建设等方面持续的高强度投入。

享界当前的销量表现固然亮眼,但它所产生的利润,还远不足以覆盖极狐品牌尚在爬坡期的巨大投入,以及整个体系数字化转型所需的成本。

由此可见,无论是自主品牌的增长,还是与华的深度合作,或许能提升规模数据、产品力乃至品牌形象,但它们都无法凭空变出现金流。改革从来都需要付出代价,但结局未必尽如人意。在这场新旧动能转换的夹缝之战中,留给北汽蓝谷的时间窗口,正在加速收窄。

积弊

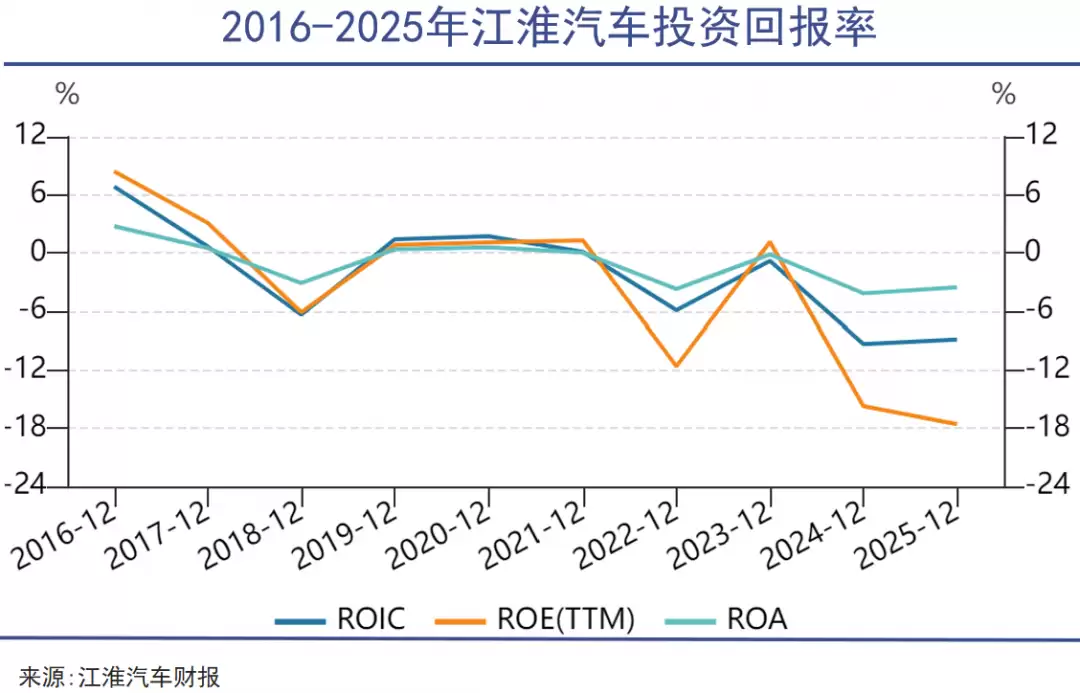

与北汽手中至少还握有极狐和北京奔驰两张牌不同,江淮汽车从踏入华“智选车”体系的那一刻起,似乎就将自己定位在了话语权有限的生产合作伙伴角色上。

为了迎接尊界品牌,江淮几乎押上了全部身家:与华在上海设立设计中心,组建了超过5000人的专属团队,并在合肥建设了总投资超百亿元的超级工厂。这座工厂年产能规划高达20万辆,预计达产后年产值可达千亿元级别。

尊界品牌的市场表现确实不负众望。尊界S800上市9个月累计交付突破15,000台,连续5个月稳居百万级豪车销量冠军。这款车也成功带动江淮汽车乘用车板块的整体毛利率,从2024年的8.9%大幅攀升至2025年的13.7%。

但问题的关键在于,是做平等的生意伙伴,还是做产业链上的“工具人”,两者的投资回报率可谓天差地别。

尊界全部通过华鸿蒙智行门店进行销售,营销宣传全程由华主导。这并非尊界独有的处境,早在鸿蒙智行模式成型之初,问界之外的多个“界”字品牌,从产品定义到销售、从交付到服务,基本都由华全权负责。

江淮汽车的实际角色,更接近于制造环节的“高级承包商”。而制造,恰恰是汽车产业链中利润最薄的一环。

2025年,江淮汽车全年销售费用从14.67亿元暴增至28.97亿元,同比飙升97.5%。其中,广宣及销售服务费从2.11亿元猛增至15.72亿元,几乎翻了七倍。

这些巨额支出流向了何处?实际上,大部分流入了华控制的销售体系——华体系终端门店的用金、交付中心的运营费用、发布会IP资源、乃至央视春晚的广告植入费用,全部计入了江淮汽车的销售费用科目。

除了销售费用,江淮还需承担超级工厂带来的巨额固定资产折旧。反观华,则以极轻的资本投入,牢牢掌握了品牌溢价和渠道命脉。这场门不当户不对的豪赌,让江淮汽车更像是在“赔钱赚吆喝”。

尊界销量光环的背后,是江淮汽车2025年全年总销量仅38.41万辆,同比下滑4.72%,商用车和乘用车双双跑输行业大盘的尴尬现实。公司乘用车设计产能约34万辆级别,实际产能利用率仅约42%,近六成产能处于闲置状态。

一款百万级豪车,或许可以拉高品牌天花板,撑起资本市场对于千亿市值的想象空间。但它无法独立拉动一个年营收近465亿元的传统车企实现全面转型。

要想真正翻身,江淮汽车更需要的是在全价位段构建起具备足够竞争力的车型矩阵,而不是将全部筹码压在年销量仅万辆级别的单一超高端产品上。

即便回溯到燃油车时代,江淮也未能从其外资伙伴身上赚到钱。其联营企业大众安徽,自成立以来持续亏损,2023至2025三年累计亏损约115亿元,平均每售出一辆车造成的账面亏损高达12万元,与昔日的北京奔驰不可同日而语。

如果内部组织不经历深刻的反思与变革,很难想象,在竞争激烈程度远超合资车黄金时代的今天,江淮汽车要如何反败为胜、实现弯道超车。

灵魂

从北汽到江淮,从长安到广汽,甚至包括被视为“成功案例”的赛力斯,越来越多的传统车企都在面对同一个灵魂拷问——是不是宁可交出全部的灵魂,也不能被这个时代彻底抛下?

三年前,上汽集团时任董事长陈虹那句“我们不能把灵魂交给华,否则上汽就失去了未来”言犹在耳。然而三年后的今天,上汽自己也坐上了华的牌桌,通过尚界品牌全面接入鸿蒙智行生态。

但华给出的,并非包治百病的灵丹妙药。即便是与华合作最深入、表面看来最为风光的赛力斯,也有其难言的苦衷。

一方面,赛力斯2025年全年营收高达1650.54亿元,归母净利润59.57亿元,问界品牌年交付量达到42万辆,成绩斐然。另一方面,赛力斯2025年向华控股的引望公司支付的采购金额高达223亿元,远超其全年净利润。

而且,问界品牌的定价权、技术栈的迭代节奏、渠道网络的命脉,本就掌握在强势的合作伙伴手中。品牌是成功了,但成功之后的利润分配与话语权问题,依然复杂。

或许,对许多深陷财务泥潭的燃油车车企而言,即便只是做个“代工厂”也已是幸事。但另一个问题随之而来:如果“华效应”的稀释速度,比大家想象的更快呢?

粗略统计,如今市面上挂着华智驾标签的车型已超过二十款。智选车、HI模式、零部件Tier1三种合作模式虽有深浅之分,但在消费者端的认知塑造上正日益趋同。品牌忠诚度也在不可避免地流向“华”这个技术标签,而非任何一家具体的整车厂。

家底尚厚的传统车企,自然会尝试更多选择。例如上汽集团,曾投入巨资给零束科技研发“银河全栈解决方案”,试图打造自己的智能汽车操作系统;也曾拉拢阿里合资成立斑马网络,想要另建一套智能座舱生态;同时寄希望于海外营收贡献第二增长曲线。

然而最终,上汽还是像多数同行一样认识到,在中国这个智能汽车的主战场上,技术和生态的护城河已经高到没有一家传统车企能凭一己之力跨越。毕竟,在软件定义汽车的时代,硬件制造商天然处于价值链的从属位置。

对中国传统车企而言,最关键的一步,或许是利用交出“灵魂”后争取来的宝贵时间窗口,为自己锻造一副更强健的“躯体”。这包括不断优化的制造效率、持续降低的综合成本、不可替代的海外渠道、乃至真正属于自己的某一项技术长板——这是最理想的转型路径。

但从当前的财务数据来看,北汽的“躯体”勉强站立,江淮的“躯体”残破不堪,而看似“成功”的赛力斯,也不得不面对利润被大幅分走的成长烦恼。

而与此同时,不管它们是否愿意,华的下一个“灵魂伙伴”,已经在排队等候的路上了。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 一加 15 手机 Android 17 Beta 2 开发者预览版计划发布

- 一加 15 Android 17 Beta 2 开发者预览版发布,尝鲜前这些要点务必知晓 对于喜欢折腾的安卓开发者和极客用户来说,新系统预览版的发布总是令人兴奋。这不,ColorOS 升级助手官方账号近日就在一加社区正式公布了一加 15 手机的 Android 17 Beta 2 开发者预览版计划,

- 31分钟前 0

-

正版软件

正版软件

- 明基推出 RP05 系列教育互动触控显示器,搭载联发科 Genio 720 芯片

- 明基推出RP05系列教育互动触控显示器,搭载联发科Genio 720芯片 教育硬件市场又有新动作了。近日,明基BenQ正式发布了其全新的RP05系列教育互动触控显示器。这款产品最引人注目的地方,在于其“大脑”——它直接搭载了联发科面向物联网设计的Genio 720系统级芯片,并集成了算力达10 TO

- 31分钟前 0

-

正版软件

正版软件

- vivo X300 Ultra / X300s 手机摄影师套装登场,含增距镜、定制手机壳等

- vivo X300 Ultra / X300s 手机摄影师套装登场,含增距镜、定制手机壳等 手机影像的军备竞赛,如今已经延伸到了配件生态。这不,vivo产品经理韩伯啸刚刚正式揭晓了X300 Ultra和X300s的专属摄影师套装。这两套装备的定位相当清晰,一个朝着极致专业进发,另一个则主打轻便高效,

- 32分钟前 0

-

正版软件

正版软件

- 酷冷至尊冰神 B360 Pro 焕新版 AIO 水冷上市,399 元

- 酷冷至尊冰神 B360 Pro 焕新版 AIO 水冷上市,399 元 今天,酷冷至尊发布了冰神 B360 Pro 的焕新版本,这款处理器一体式水冷散热器以 399 元的统一售价,同时提供了黑白双色选择。 那么,这次焕新具体带来了哪些升级?核心看点在于其散热核心。全新的B6T水泵将转速提升至3200

- 32分钟前 0

-

正版软件

正版软件

- 韶音推出 OpenSwim Pro 2 运动耳机:5ATM 防水、支持“离线 QQ 音乐” 1898 元

- 韶音 OpenSwim Pro 2 运动耳机发布:专为水上运动打造的智能音频伴侣 今天,韶音正式推出了全新的 OpenSwim Pro 2 运动耳机。这款产品定位清晰,直接瞄准了水上运动爱好者的核心需求:它不仅拥有高达5ATM的防水等级,还集成了智能游泳数据监测功能。产品定价为1898元,在享受部分

- 32分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 522天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 529天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 540天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 832天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 548天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2326天前

相关推荐

- 一加 15 手机 Android 17 Beta 2 开发者预览版计划发布

- 明基推出 RP05 系列教育互动触控显示器,搭载联发科 Genio 720 芯片

- vivo X300 Ultra / X300s 手机摄影师套装登场,含增距镜、定制手机壳等

- 酷冷至尊冰神 B360 Pro 焕新版 AIO 水冷上市,399 元

- 韶音推出 OpenSwim Pro 2 运动耳机:5ATM 防水、支持“离线 QQ 音乐” 1898 元

- 一加 Buds Ace 3 耳机发布:FPS 游戏专属音效、47ms 低延迟 329 元

- 一加 SUPERVOOC 120W 超能舱移动电源发布:1A + 1C 15000mAh 电芯 售 299 元

- 盖瑞模组《Garry's Mod》正统续作《s&box》发售 Steam 国区 76 元

- 惠普推出星 Book Pro Air 14(2026 酷睿版)轻薄本 仅重 1.09kg

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00