贵为“全球老大”,英伟达仍遭“估值折扣”,美银:应该增强“回购和股息”

发布于2026-04-29 阅读(0)

发布于2026-04-29 阅读(0)

扫一扫,手机访问

英伟达的估值:一个“现金分配”的命题

眼下看英伟达的估值,焦点似乎正在发生微妙的转移。它越来越不像一个单纯的AI景气度问题,反倒更像一个关于“现金分配”的算术题。美银证券最近就换了个视角,不再只盯着算力需求和产品迭代,而是回到了一个更基础的命题上:当生态投入的高峰期逐渐过去,英伟达如何处置它那越来越惊人的自由现金流?能否用一种更确定的方式返还给股东,从而成为撬动估值重估的那根杠杆?

根据硬AI的报道,美银证券分析师Vivek Arya在最新报告里点破了关键——“提升回报有助于扩大持股群体,传递持久价值信号”。他维持对英伟达的买入评级和300美元的目标价,理由很有意思:并非市场低估了英伟达能赚多少钱,而是投资者心里还在打鼓,不确定“这笔巨款最终会怎么用、能不能稳定持续地用到股东身上”。

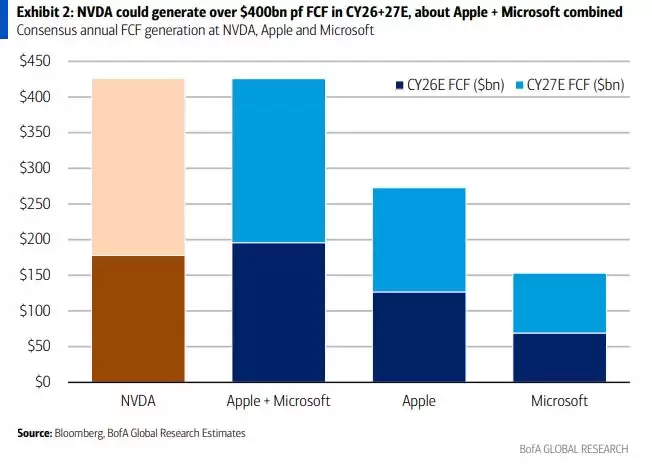

这确实是个现实问题。英伟达预计在2026至2027年间,合计能产生超过4000亿美元的自由现金流,这个量级已经接近苹果与微软之和。但相比之下,它的估值却显著打了个折扣。报告认为,如果公司能把分红、回购这类现金回报做得更像一家“成熟的科技巨头”,那么市场对其增长耐久性与资本配置的部分疑虑就能被对冲,估值上的折价也更有机会收窄。

估值折价的症结:不是赚得不够,而是“耐久性 + 资本配置”没被定价

这份报告的出发点,其实是认为当前的“折价过头了”。按一致预期来看,英伟达目前大约以2026/2027财年26倍/19倍的市盈率交易,而“科技七巨头”的平均市盈率则在49倍/42倍左右;如果用企业价值与自由现金流的比值来看,折价幅度更大。再看PEG指标,英伟达约0.36倍,也显著低于同组平均的2.61倍。

这组对比背后传递的信号很清晰:市场并非不相信英伟达短期的盈利爆发力,而是对两个更长远的问题格外敏感——增长能否跨越周期持续?管理层会不会把滚滚现金流重新投入到让股东感到“不确定”的方向(比如一场意外的大型并购,或是更复杂的供应商融资安排)?在这种情绪主导下,即便现金流规模堪比苹果加微软,估值也可能继续被压制。

现金回报是“催化剂”:它能换来新的股东结构

英伟达当前的股息率仅约0.02%,这个水平导致它在股息型或收入型基金的覆盖度明显偏低。数据很能说明问题:在权益收入型基金中,只有约16%的基金持有英伟达,而科技同行的平均持有覆盖率约为32%;同行平均股息率则在0.89%左右。

换句话说,英伟达的股票天然更集中在追逐增长、动量的资金,以及跟踪基准的被动资金手里。这类股东的特点是什么?一旦市场开始担忧增长的边际变化,他们的反应往往更迅速、更挑剔。而更高、更可预期的现金回报,就像一把钥匙,能打开另一部分资金池——那些追求稳定收益的资金。这会让英伟达的股东构成变得更黏着、更分散,也更接近苹果、微软过去通过回报政策积累“长期股东基本盘”的路径。

“增强版”回报方案:把分红从象征性抬到0.5%—1%

具体怎么做?报告给出了一个相对务实的建议:英伟达其实不必激进地加杠杆或牺牲战略投入,完全可以从最显眼的分红入手。把股息率从目前的0.02%,提升到0.5%至1%的区间,这样便能与苹果(约0.4%)、微软(约0.8%)的水平看齐。

报告还测算了一个“够用但不伤身”的资金量:实现上述股息率目标,大约需要260亿到510亿美元。这笔钱约占2026财年预估自由现金流的15%至30%,占2027财年的11%至21%。这意味着,即便显著提高分红,公司仍然为股票回购、生态投入等重要事项留出了充裕的余量。话说回来,过去三年,英伟达的自由现金流回报率(分红加回购除以自由现金流)平均在47%左右,低于同行约80%的水平,也低于其自身更早阶段的平均水平——“回报偏低”这个事实本身,就构成了调整的空间。

分红也救不了的两件事:指数仓位太大、竞争路线更复杂

当然,现金回报并非万能药。报告也清醒地指出了两股压制估值的力量,它们不会因为多分红就立刻消失。

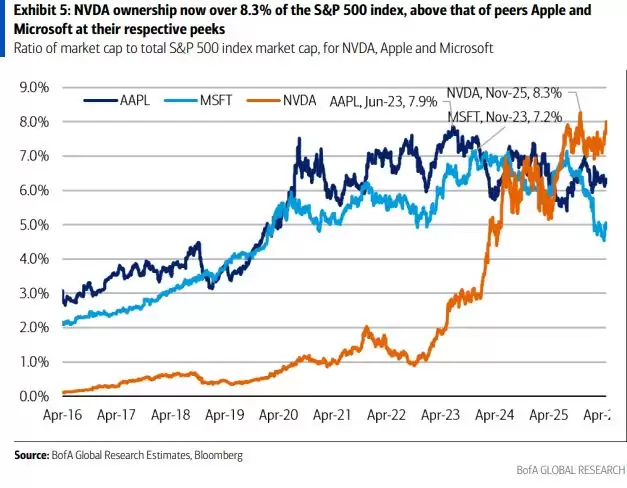

首先是体量问题。英伟达目前在标普500指数中的权重已占到约8.3%,这个比例甚至超过了苹果和微软各自的历史峰值。当整个半导体板块在指数中的比重也攀升到17%左右,许多“紧贴基准”配置的资金,客观上已经很难继续大幅加仓。除非未来有更多大型私有AI公司上市,带动指数结构出现“再平衡”,这种约束才可能缓解。

其次是竞争格局。英伟达目前面临双线压力:一边是来自AMD等厂商在通用GPU市场的份额争夺,另一边是博通、谷歌、AWS等走ASIC或自研芯片路线的替代威胁。报告仍然预计英伟达能维持70%以上的AI市场价值份额,理由包括其更完整的产品组合、经过第三方验证的性能指标、超过950亿美元的战略预付款锁定的供应链、持续的生态投入,以及超过100个面向具体工作负载优化的软件库和广泛的开发者采用度。但这些优势,更多是决定它“能否守住高盈利曲线”,而非直接决定“估值折价何时消失”。

把这些线索放在一起,这份研报的核心态度其实很明确:对今天的英伟达而言,最难的或许不再是“向市场证明一次AI故事”,而是如何运用更可预测的现金回报策略,先把市场对其增长耐久性和资本配置的疑虑折价,撬开一道口子。至于这道口子最终能开多大,则取决于它能否一边稳稳守住竞争壁垒,一边真正学会像科技巨头那样,把赚到的钱,更慷慨、更稳定地分出去。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- JEDEC 更新 LPDDR5/5X 内存 SPD 内容标准,提升高低速模式切换效率

- JEDEC更新LPDDR5/5X内存SPD标准,提升模式切换效率 就在昨天,行业标准组织JEDEC有一则新动态值得关注。其位于美国弗吉尼亚州的总部于当地时间3月24日正式宣布,将LPDDR5和LPDDR5X内存的SPD(串行存在检测)内容标准,从原先的JESD406-5C版本升级到了全新的JESD4

- 7分钟前 0

-

正版软件

正版软件

- 高通第六代骁龙 8 至尊版芯片配置曝光:SM8950 和 SM8975 双版本,台积电 2nm 工艺

- 高通第六代骁龙 8 至尊版芯片配置曝光:SM8950 和 SM8975 双版本,台积电 2nm 工艺 下一代骁龙旗舰处理器的面貌,似乎越来越清晰了。根据博主 @数码闲聊站 在3月25日的最新爆料,代号为 SM8950 和 SM8975 的两个版本配置已经浮出水面,信息量不小。 具体来看,定位更高的

- 7分钟前 0

-

正版软件

正版软件

- 26年神鼠?雷蛇毒蝰V4 Pro获IGN8分 除了赢都不在乎

- IGN发布Razer Viper V4 Pro评测:8分高分的背后 最近,IGN对雷蛇Viper V4 Pro的评测结果正式出炉,最终给出了8分的高评价。这个分数在严苛的外设评测领域,分量不轻。 简评:为极致性能付出的代价 先看结论:雷蛇Viper V4 Pro无疑是当前市面上最具竞争力的游戏鼠标之

- 9分钟前 0

-

正版软件

正版软件

- 国产手柄获IGN 9分超高评价!直言近乎“完美”

- IGN给出了9分:这款国产手柄,差点“完美” 最近,知名游戏媒体IGN给国产手柄盖世小鸡GameSir G7 Pro打出了9分的高评价。这个分数在评测体系里,意味着“杰出”,距离满分仅一步之遥。 他们的评价非常直接:GameSir G7 Pro离完美只差几步,但它足以挑战那些价格比它贵上一倍的产品。

- 22分钟前 0

-

正版软件

正版软件

- 荣耀平板 X10 发布:11 英寸 LCD 护眼屏、10100mAh 电池,1299 元起

- 荣耀平板X10正式发布:11英寸护眼屏配超大电池,入门价瞄准千元档 3月25日,荣耀平板家族迎来了新成员。定位清晰的荣耀平板X10正式登场,核心配置上采用了高通骁龙680平台,而最引人注目的莫过于它的定价策略:起售价直接定在了1299元。 具体来看,其提供了三个配置版本。入门款的6GB+128GB版

- 22分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 522天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 529天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 540天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 832天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 548天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2326天前

相关推荐

- OPPO A6X 手机现身中国电信终端产品库:至高 8GB+256GB 规格、配 6500mAh 电池

- 荣耀平板 PC 应用新增剪映专业版 App,支持大屏多轨剪辑等功能

- 雷蛇毒蝰 V4 专业版鼠标、巨甲虫 V2 专业版鼠标垫发布,1299/449 元

- 苹果 watchOS 26.4 正式版发布

- 苹果更新 AirPods 4、AirPods Pro 2 和 3 耳机固件,统一升至 8B39

- 小米推出“米家智能微蒸烤一体机 Pro 嵌入式 52L”:TFT 彩屏、温湿双维智控,4699 元

- JEDEC 更新 LPDDR5/5X 内存 SPD 内容标准,提升高低速模式切换效率

- 高通第六代骁龙 8 至尊版芯片配置曝光:SM8950 和 SM8975 双版本,台积电 2nm 工艺

- 26年神鼠?雷蛇毒蝰V4 Pro获IGN8分 除了赢都不在乎

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00