三星回应内存短缺:预计2028年结束!

发布于2026-04-30 阅读(0)

发布于2026-04-30 阅读(0)

扫一扫,手机访问

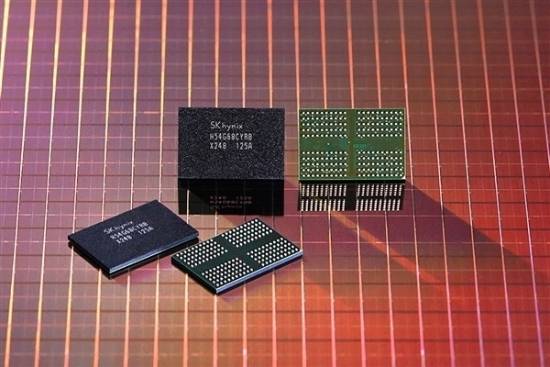

内存芯片步入超级牛市,行业格局面临重塑

当前内存芯片市场正经历前所未有的繁荣周期,价格持续攀升与产能短缺形成鲜明对照。这场供需失衡的风暴已席卷智能手机、PC等多个产业链,迫使企业重新审视战略布局。

繁荣背后的隐忧:周期律的警示

业内传出消息,三星电子半导体部门内部已拉响警报——眼下存储芯片供应紧张带来的景气周期,或许只能维持一到两年。历史经验表明,半导体行业始终难以摆脱周期性波动,全球存储芯片市场很可能在2028年前后迎来转折点。

巨头的两难:机遇与风险的平衡术

面对如此局面,三星采取双轨策略:既要把握AI浪潮带来的高利润机遇,又得提升运营效率避免重蹈过度投资的覆辙。无独有偶,SK海力士也明确表态,在产能扩张上将保持审慎态度。话说回来,这种克制在狂热的市场环境中显得尤为难得。

结构性缺货的真相:AI革命引爆的供需矛盾

值得注意的是,此次内存短缺并非传统意义上的周期性波动,而是生成式AI技术革命引发的深层结构性变革。问题的核心在于高端产品与产能分配的严重错配。

数据背后的冲击波:AI服务器的倍增效应

全球AI需求呈现爆发式增长,单台AI服务器的DRAM和NAND需求达到普通服务器的8-10倍。作为AI服务器核心标配的HBM(高带宽内存),供需缺口更是高达50%-60%,这个数字着实令人震惊。

HBM的崛起:存储市场的新秩序

预计到2026年,HBM市场规模将实现近60%的增长,占据DRAM市场近四成份额。可以确定的是,存储行业格局正在重构——三星和SK海力士的DRAM总销售额中,HBM占比均已突破50%大关。

产能倾斜的连锁反应:消费级市场的困境

三星等三大存储原厂将70%以上的新增及可调配产能优先分配给HBM和先进DRAM,直接导致低容量NAND等消费级存储供应紧张。市场数据显示,主流DDR4 8Gb颗粒价格从2025年低点的3.2美元飙升至15美元,涨幅高达369%,这种涨势在半导体史上实属罕见。

终端市场的阵痛:成本压力的传导效应

内存价格暴涨的冲击波已传导至终端市场,手机、电脑等产品成本大幅攀升。部分厂商不得不采取涨价或调整配置的策略应对,全球智能手机出货量预计因成本压力同比下滑12.9%。这意味着,整个产业链都在为这场存储革命付出代价。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 技嘉 Brix 迷你主机现身:至高可选英特尔酷睿 Ultra 9 386H 处理器

- 技嘉Brix迷你主机现身:至高可选英特尔酷睿Ultra 9 386H处理器 最近在海外官网上悄然亮相的技嘉Brix迷你主机,确实带来了一些值得关注的配置信息。这款小巧的设备最高可搭载英特尔酷睿Ultra 9 386H处理器,内存容量更是能扩展到惊人的128GB。 仔细研究其核心配置会发现,这款电脑采

- 3分钟前 0

-

正版软件

正版软件

- 华为畅享 90 Pro Max 手机 3 月 23 日登场,搭载海思麒麟 8 系列芯片 + 中置挖孔屏

- 华为畅享90 Pro Max官宣定档3月23日,搭载麒麟8系芯片与中置挖孔屏 就在今天上午,华为官方正式揭晓了畅享90 Pro Max的发布时间——这款备受关注的新机,将于3月23日下午14:30的春季全场景新品发布会中正式亮相。 目前,畅享90 Pro Max已在京东平台启动新品预约。从官方释放的

- 3分钟前 0

-

正版软件

正版软件

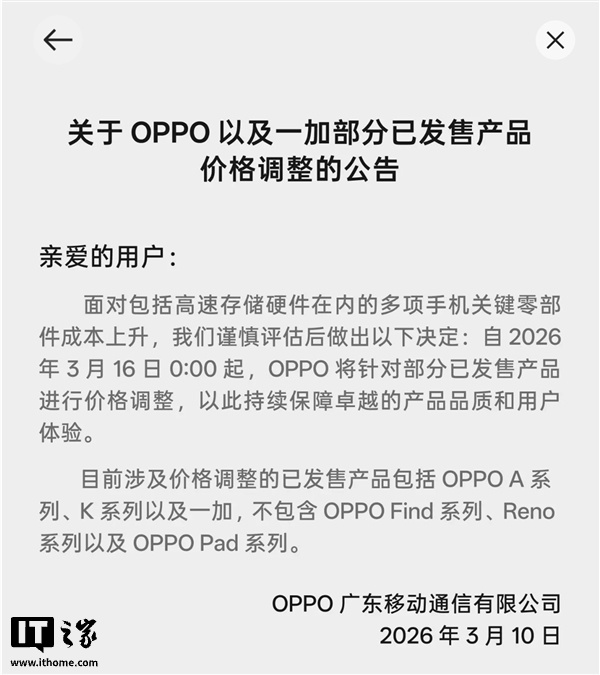

- OPPO 一加旗下旧机型今起调价,手机全面进入涨价时代

- OPPO与一加多款机型今起调价,手机行业全面进入涨价时代 3月16日凌晨起,OPPO正式对部分已发售产品进行价格调整。这一举措并非孤例,而是整个行业在内存涨价潮推动下的必然结果。从今天开始,智能手机市场正式迈入全面涨价的新阶段。 根据官方公告,此次价格调整主要涉及OPPO A系列、K系列以及一加品牌

- 3分钟前 0

-

正版软件

正版软件

- 追觅推出 Dreame 智能中控屏 S6:搭 6 英寸 IPS 面板、支持语音交互,2799 元

- 追觅智能中控屏S6登陆市场:6英寸IPS面板加持,语音交互成亮点 智能家居领域又迎来一位新成员。近日,追觅在京东平台正式上架了Dreame智能中控屏S6,这款配备6英寸显示面板的产品以智能语音交互为核心卖点,定价2799元。 这款中控屏搭载的6英寸AF防指纹IPS面板,在实际使用中能有效减少指纹残留

- 4分钟前 0

-

正版软件

正版软件

- Meta 雷朋联名智能眼镜在美遭集体诉讼,被指“外包审核人员可查看用户隐私内容”

- Meta智能眼镜陷隐私风波,外包审核机制引争议 智能穿戴设备的隐私保护问题再次被推上风口浪尖。近期,Meta公司在美国面临一项集体诉讼,矛头直指其与雷朋联名的智能眼镜产品。诉讼文件揭露了一个令人担忧的现象:用户通过眼镜录制的私人视频内容,竟被传输至肯尼亚的外包公司,由人工审核员进行手动标注,最终用于

- 5分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 523天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 530天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 541天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 833天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 549天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2327天前

相关推荐

- AOC 推出“25B35XE”24.5 英寸显示器:1080P 144Hz,699 元

- 西风泽弗:因显存涨价等原因取消 RTX 4070 Ti SUPER 樱吹雪 X 显卡

- 黑峡谷首款三模无线鼠标 H9 发布,首发价 99 元

- Frore 发布 0.5U 托盘液冷系统 LiquidJet Nexus,热交换效率提升 75%

- 红魔 11 Air 手机“极光银”配色明天上市,现款量子黑 / 星尘白配色售 3699 元起

- 松下发布 TOUGHBOOK 56 强固型笔记本:模块化热插拔电池,最多 3 网口

- ATK 推出 RS6+ 系列全铝磁轴有线键盘,补贴后 499.8 元起

- 消息称 OPPO Find X9 Ultra 搭载行业唯一原生 10X 光变镜头,进光量是三星 S23 Ultra 的 3 倍

- A股异动丨世界杯叠加海南赛事经济,体育概念股全线爆发,多股涨停

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00