史上最强季度财报!三星Q1利润暴增八倍,超越2025全年,存储业务成核心引擎

发布于2026-04-30 阅读(0)

发布于2026-04-30 阅读(0)

扫一扫,手机访问

三星电子于2026年4月29日发布一季度财报,交出了一份足以载入公司史册的"超级季报"。

数据本身最能说明问题:

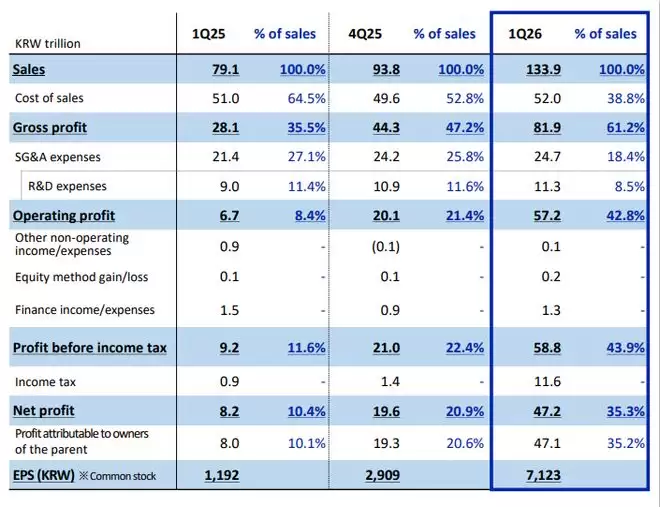

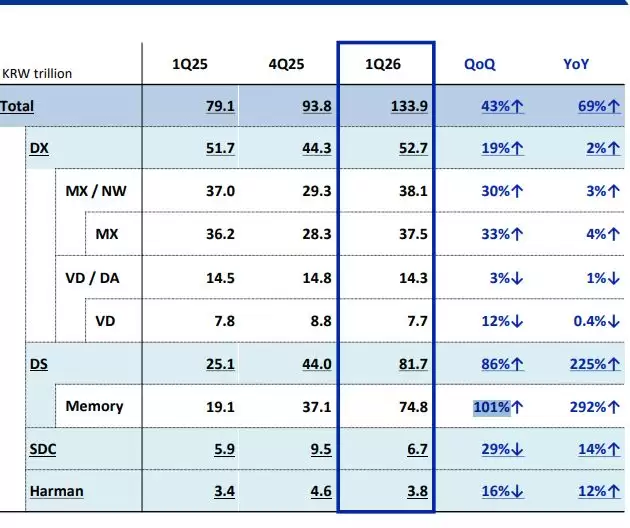

营收:2026年一季度合并营收达133.9万亿韩元(约合897亿美元),环比增长43%,同比大幅增长69%,刷新单季营收历史纪录。

营业利润:57.2万亿韩元,环比飙升185%,同比暴增756%,不仅创下季度利润历史新高,更超出公司此前自身预期与市场一致预期(55.28万亿韩元)。

展望未来,公司的判断同样积极:下半年服务器存储需求将保持强劲,智能体AI将加速需求增长,并计划在二季度交付HBM4E样品。一个关键信号是,公司认为芯片供应短缺将在下半年持续,而2027年内存供需缺口甚至可能进一步扩大。

这背后是一个清晰的逻辑:AI数据中心扩张带来的内存短缺、价格上涨和产品结构升级,三者共同推高了利润率。一个更具标志性的数字是,此次单季营业利润已与2025年全年57.2万亿韩元的利润总额持平,这绝非周期性波动,而是公司盈利能力发生了结构性跃迁。

芯片:绝对利润引擎,贡献超90%盈利

本轮业绩爆发的核心驱动力,毫无争议地指向芯片业务。

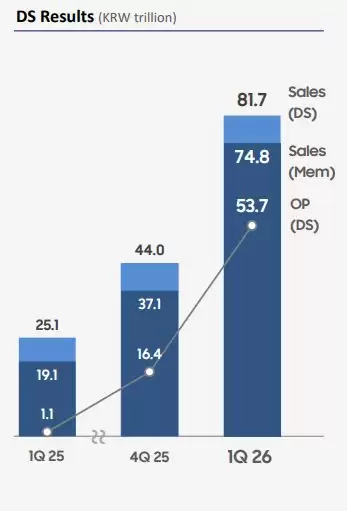

三星设备解决方案部门(DS)一季度销售额达81.7万亿韩元,较上一季度44.0万亿韩元增长86%,同比2025年一季度的25.1万亿韩元猛增225%;

营业利润更是高达53.7万亿韩元,而去年同期仅为约1.1万亿韩元,同比增幅超过48倍。占三星集团57.2万亿韩元总营业利润的93.9%。

DS部门单季营业利润率约达66%,是三星整体营业利润率跃升至42.8%的主要原因。

其中,存储业务的表现堪称“现象级”。一季度存储业务销售额达74.8万亿韩元,环比增长101%(实现翻倍),同比增长高达292%,创下有史以来单季销售额最高纪录。财报中明确指出,尽管供应受限,公司仍优先满足高附加值AI产品需求,并充分受益于行业性的内存价格上涨。

推动这一成绩的需求结构十分清晰:AI服务器加速扩张,对高性能内存需求持续激增;HBM(高带宽存储)供应持续偏紧,价格中枢显著上移;高端DDR5、DRAM及企业级SSD需求强劲;供需失衡带来的ASP(平均售价)持续上行。这几个因素叠加,共同构成了一个强劲的上升周期。

HBM芯片:追赶SK海力士,争夺AI时代制高点

在本轮AI内存周期中,HBM芯片无疑是最关键的竞争赛道。作为英伟达等AI芯片巨头GPU不可或缺的“搭档”,HBM的战略价值已远超传统DRAM范畴。

三星表示,公司于2026年一季度已正式启动面向英伟达Vera Rubin平台的HBM4量产产品销售,同时完成了SOCAMM2的批量出货。这是HBM技术的第六代产品,代表着当前全球最先进的AI内存技术水准,也是未来一到两年内AI数据中心的主流配置。

在全球HBM竞争格局中,三星正在奋力追赶先行者SK海力士。根据Counterpoint Research数据,SK海力士在2025年四季度仍以57%的HBM市场份额领跑全球。不过,分析机构SemiAnalysis分析师Ray Wang指出,“三星在HBM4方面已取得明显进步,与SK海力士的技术差距相比前几代产品已明显收窄。”

三星的HBM战略布局,可以概括为几个关键动作:

HBM4量产先行——今年2月,三星宣布全球首家实现HBM4量产并出货,抢占技术首发位;

HBM4E样品提前交付——公司计划于二季度交付首批HBM4E样品,进一步巩固技术迭代节奏;

与英伟达Vera Rubin平台深度绑定——HBM4/HBM4E将成为下一代AI训练推理平台的核心内存方案;

代工协同——晶圆代工业务将在二季度通过增加HBM4 B-die(底层芯片)供应,进一步推动整体盈利改善。

价格上涨和成本率下降推高利润率

三星一季度盈利能力出现明显跃升。公司营收133.9万亿韩元,成本52.0万亿韩元,成本率降至38.8%。相比之下,去年同期成本率为64.5%,上一季度为52.8%。

毛利润达到81.9万亿韩元,毛利率升至61.2%。营业利润率从去年同期8.4%和上一季度21.4%,大幅跃升至42.8%。这一变化主要来自三个层面:高端AI存储产品占比提升,内存供需紧张推动平均售价上行,以及收入规模扩大后费用率自然下降。

具体来看,销售管理费用率降至18.4%。研发费用仍维持高强度投入,一季度研发费用11.3万亿韩元,同比增长26%,但占收入比例降至8.5%。

最终,净利润约47.1万亿至47.2万亿韩元,净利率35.3%。普通股EPS为7123韩元,优先股EPS为7124韩元。公司披露ROE升至41%,EBITDA利润率达到51%。一系列财务指标均指向盈利质量的全面提升。

代工和逻辑芯片仍处调整期

与存储业务的“高歌猛进”相比,系统LSI和晶圆代工业务的表现则更为复杂。系统LSI一季度受益于旗舰SoC销售扩大,盈利有所改善。三星预计二季度将扩大面向中端和大众价位智能手机的SoC及传感器销售,下半年则继续争取旗舰SoC设计订单,并扩大200MP图像传感器的客户基础和产品线。

代工业务方面,三星称先进节点产线已满负荷运行,但一季度仍受传统淡季因素影响,盈利出现下滑。公司强调,高性能计算(HPC)设计订单势头持续,并已建立硅光子技术基础。

未来几个季度,代工业务的重点包括:二季度增加HBM4 B-die供应,推进1.4纳米工艺开发,扩大2纳米客户基础,并在下半年启动第二代2纳米移动产品的产能爬坡。公司还计划推进4纳米存储产品和AI/HPC应用LPU的量产,并向AI/HPC、汽车和航空航天客户拓展。

对三星而言,短期利润弹性主要来自存储业务。而代工和逻辑芯片仍是中长期变量,关键在于先进制程的客户拓展和产能爬坡能否顺利兑现。

AI基础设施扩张持续,下半年需求能见度高

三星管理层对后续季度的业绩展望保持明确乐观态度,并就具体产品路线图给出了较为清晰的指引。

对于二季度及下半年,公司的展望可以归纳为以下几点:

AI基础设施扩张继续支撑强劲存储需求;

HBM4E首批样品将完成交付,强化技术领先地位;

代工业务扩大2nm制程客户群,推进1.4nm工艺按计划开发;

芯片供应短缺预计将延续至下半年,持续支撑价格。

更值得关注的是,三星明确指出,2027年内存供需缺口或将进一步扩大。这一判断表明,公司对中期供给格局持审慎偏紧的看法,这为未来12至18个月的内存价格走势提供了坚实的基本面支撑。可以说,AI驱动的超级周期,远未看到终点。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 联想拯救者 Y700 五代平板开启新品预约:最高可选 24GB+1TB 配置,3 月 18 日发布

- 联想拯救者Y700五代平板开启预约:性能猛兽即将登场 最新消息显示,联想拯救者Y700第五代游戏平板已在京东平台启动新品预约。这款专为电竞玩家打造的设备搭载了备受瞩目的第五代骁龙8至尊版处理器,目前官方尚未公布具体售价,但确定将于3月18日正式亮相。 京东联想拯救者Y700五代平板待发布立即预约 从

- 2分钟前 0

-

正版软件

正版软件

- 俞浩:追觅智能汽车正按照640亿估值推进新一轮融资

- 追觅汽车启动百亿美元级融资,星空计划加速驶入新赛道 近日,追觅科技创始人兼CEO俞浩通过社交媒体透露,其旗下智能汽车项目“星空计划”正以高达640亿元软妹币(约合100亿美元)的估值,推进新一轮融资。这一数字,无疑为已然火热的新能源汽车赛道,又添上了一把新柴。 公开信息显示,星空计划作为追觅科技孵化

- 3分钟前 0

-

正版软件

正版软件

- 消息称华为畅享 90 Plus 手机配备 6.7 英寸 LCD 屏 + 6620mAh 电池

- 华为畅享90 Plus新品规格抢先看 最新消息显示,华为畅享90 Plus手机已在京东平台启动新品预约通道,并将于3月23日15:30开启全款预售。恰在此时,数码博主@熊猫很禿然率先曝光了这款产品的关键参数,让我们得以提前窥见其产品特性。 核心配置一览 根据目前流出的信息,这款新品将搭载6.7英寸9

- 4分钟前 0

-

正版软件

正版软件

- 黑峡谷 H9 三模无线鼠标开启预售:99 元,60g 轻量化设计、定制传感器

- 黑峡谷H9三模无线鼠标开启预售:99元带来60克轻量化电竞体验 电竞外设市场又添一员猛将。黑峡谷H9三模无线鼠标日前正式开启新品预约,这款主打电竞玩家的产品以99元的亲民售价,带来了60克轻量化设计和定制传感器等亮点,明晚8点将正式开售。 这款鼠标最令人称道的是其经典模具设计。它巧妙适配了抓握、指握

- 4分钟前 0

-

正版软件

正版软件

- 华硕推出 TUF GAMING B850-PRO WIFI7 W NEO 白色主板,1799 元

- 华硕推出TUF GAMING B850-PRO WIFI7 W NEO白色主板,售价1799元 三月份硬件市场又有新动静——华硕刚刚发布了TUF GAMING B850-PRO WIFI7 W NEO白色版本。目前这款主板在京东平台标价1799元,为追求白色主题装机方案的玩家提供了新选择。 京东华硕

- 5分钟前 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 523天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 530天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 541天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 833天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 549天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2327天前

相关推荐

- 博主考古被遗忘的视盘格式:显微镜下惊现 CED 光盘表面模拟图像

- AI 深度抑噪:海尔静音王 KL7 PRO 热水器 2998 → 1928 元探底免 249 元安装费

- 华硕 ROG STRIX B850-F GAMING WIFI7 NEO 主板上市,2499 元

- AOC 爱攻 Pro AGP346UCSD 带鱼屏显示器现身:34 英寸五层串联 QD-OLED 面板,360Hz 刷新率

- 创新推出 FX PRO 7.1 声道独立声卡:搭 ALC 4082 芯片,799 元

- 银昕 FM620 Pro 风冷 CPU 散热器上市:6 热管双塔设计,299 元

- 技嘉 Brix 迷你主机现身:至高可选英特尔酷睿 Ultra 9 386H 处理器

- 华为畅享 90 Pro Max 手机 3 月 23 日登场,搭载海思麒麟 8 系列芯片 + 中置挖孔屏

- OPPO 一加旗下旧机型今起调价,手机全面进入涨价时代

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00