五粮液:主动出清,蓄力长远

发布于2026-05-05 阅读(0)

发布于2026-05-05 阅读(0)

扫一扫,手机访问

2025年,白酒行业的调整算是真正进入了深水区。在“政策调整、消费转型、存量博弈”三期叠加的背景下,整个板块的业绩与股价普遍承压。一个直观的数据是:20家A股白酒上市公司里,有19家营收下滑,18家盈利下滑,甚至还有4家录得亏损。作为浓香龙头的五粮液(000858.SZ),其业绩调整也备受市场关注。根据4月30日发布的2025年年报,公司实现营收405.29亿元,归母净利润89.54亿元。

那么问题来了,曾经被誉为“白马”大本营的白酒板块,会就此被资本市场完全抛弃吗?答案显然是否定的。

白酒,这个传承数千年的行业,早已超越了单纯的消费品,兼具文化符号与社交刚需的双重属性。在庞大的人口基数和坚韧的消费习惯支撑下,其长周期属性并未改变。作为一个充分市场化的产业,历史反复证明,行业的每一次深度调整,更像是一次阶段性的出清与洗牌,而非趋势性的终结。

这意味着,当行业站在业绩和股价的“双底”位置时,或许不必过度悲观。白酒赛道过去创造了高速发展的奇迹,未来依然值得期待。对于投资者而言,眼下的关键任务,是在周期底部甄别出那些正在主动变革、为长远发展积蓄力量的优质标的。

而五粮液,或许正是这样一个值得重新审视与估值的对象。

主动校准,震荡出清

回顾过去一年,白酒行业延续着“量缩、价跌、库存高企”的调整格局。全年产量降至354.9万千升,同比下滑12.1%,与2016年的峰值相比,累计缩水已超过74%。规模以上酒企的数量持续减少,渠道压货、批价倒挂、经销商亏损,几乎成了行业常态。

在这样的深度调整期,五粮液业绩出现波动,究竟该如何解读?市场上不乏质疑之声,有人将其归为“财务洗澡”。然而,更多的业内人士和资深投资者倾向于另一种观点:这并非公司经营基本面发生了根本性恶化,而更像是一次主动的、策略性的校准。

根据公司公告,此次调整是基于2025年业务模式的梳理以及会计处理的谨慎性原则,对当年一季度、半年度及三季度的合并财务报表中收入确认核算进行的差错更正,涉及资产负债表与利润表的部分项目。

具体来看,调整覆盖了2025年前三个季度。前三季度的营收从609.45亿元下调至306.38亿元,归母净利润则从215.11亿元下调至64.75亿元。

值得注意的是,这次调整并未触及公司真实的现金流。经营现金流、货币资金等核心的“硬指标”均未发生变化。这充分说明,五粮液的业务实质、回款能力以及经营的根基依然稳固。所谓的调整,更像是在还原经营真相,而非创造新的风险。

深蹲只为起跳,产品、品牌、渠道变革蓄力长远

白酒的刚需属性与周期韧性,决定了深度调整之后,必然伴随着修复与回升。这也意味着,那些在行业“深蹲”期依然坚持发力、积蓄势能的企业,更有可能在周期反转时释放出更大的业绩弹性。

华福证券分析师杨良俊曾指出当前白酒行业的三大核心特征:第一,产业格局上,“强者恒强”的品牌集中趋势仍在延续;第二,需求场景上,中间价位带受影响较大,而“两端消费”(高端和大众价格带)相对更稳定;第三,企业应对上,龙头企业正积极进行供需关系、内部管理等多维度的调整。面对新的行业形势,五粮液的深化变革务实而清晰,其在产品、渠道、价格等层面的系列新变化,正是在为未来蓄力。

事实正是如此。五粮液的核心竞争力,并未因报表的阶段性调整而被削弱,反而在主动变革中得到了持续加固,为未来的周期反转积蓄着能量。

作为中国白酒的典型代表,五粮液坐拥产区、古窖池群、品质、品牌、消费群体五大核心优势。其核心大单品第八代五粮液在千元价格带的标杆地位依然稳固,是商务宴请、重要礼赠场景的“硬通货”,品牌护城河难以撼动。

与此同时,面对消费年轻化、低度化、悦己化的新浪潮,公司加快了产品创新的步伐,着力优化产品结构,精准切入增量赛道。根据中国酒业协会的数据,2025年低度酒市场规模已突破740亿元,年复合增长率高达25%,市场空间广阔。

在优化产品结构、卡位新趋势的同时,五粮液在品牌与营销端的变革也同步推进,目标直指终端消费者。公司在第二十九届12・18共识共建共享大会上明确表示,在行业调整期,将坚定推进营销守正创新,以“五个统筹”“三个突出”为支撑,聚焦“五新拓展”全面发力,同时深化渠道布局与产品体系建设。

年报披露的细节印证了这一点。在传统渠道方面,公司通过优化“三店一家”(专卖店、文化体验店、浓香・和美万家集合店、五粮液酒家)终端网络,并上线大会员体系,旨在更用心地服务消费者。在电商渠道方面,则成立了电商专班,深化与京东等头部平台的合作,推进即时零售试点,完善线上商家及店铺矩阵。此外,“名酒进名企”活动的持续发力,也与大型企业建立了稳固的直销网络。

实际上,步入2026年,尽管多数酒企的一季报业绩仍处于下滑通道,但下滑幅度已明显收窄。市场普遍认为,白酒行业的本轮调整已进入下半场,未来“分化加剧、温和复苏”将是主线。

聚焦到五粮液,其业绩改善的迹象更为明显。一季报显示,2026年第一季度,公司实现营收228.38亿元,归母净利润80.63亿元。虽然增长与前期基数大幅调低有关,但企业盈利质量的改善是确凿的。

一季报数据的回升,正是渠道库存逐步出清、产品价格体系企稳、市场动销开始修复的最直接验证。这标志着经历“深蹲”之后的五粮液,已经具备了更高的业绩弹性。

高额分红+注销式回购,重塑长期价值

对于投资者而言,企业能否穿越周期是表象,最终还是要落到长期价值的创造上。而最直接的体现,莫过于回报股东的诚意。在这一点上,五粮液用高额分红的刚性兑现,给出了明确的答案。

2025年,在业绩主动调整的背景下,五粮液依然坚守了对股东的回报承诺。根据利润分配预案,公司拟向全体股东每10股派现25.78元(含税,下同),合计分红金额达100.07亿元。加上中期已实施的100.07亿元分红,全年累计分红将高达200.14亿元。

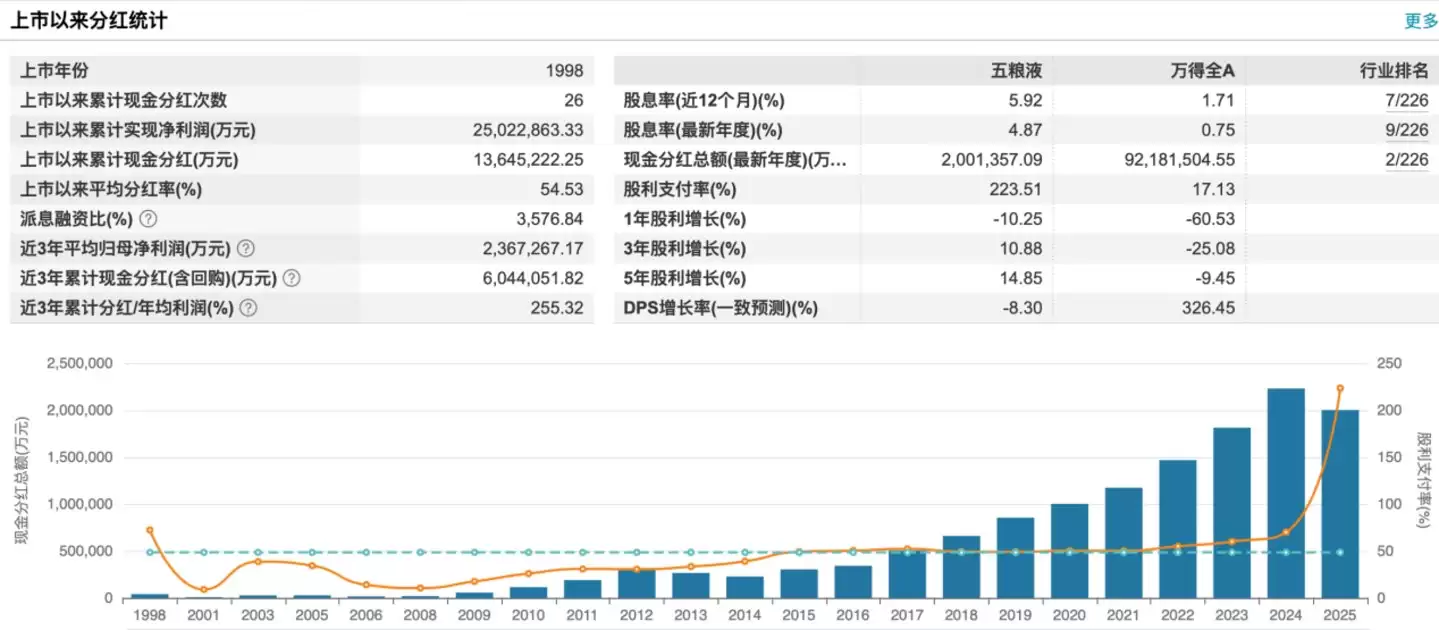

将时间轴拉长,用真金白银回馈股东早已是五粮液的传统。自1998年上市以来,公司累计现金分红已达26次,总额高达1264.52亿元。待2025年全年分红兑现后,五粮液的分红总额将达到1363.94亿元。相比之下,公司上市以来的募集资金总额仅为38亿元,分红总额已达到募集资金的36倍。

(五粮液上市以来分红统计)

与此同时,五粮液还同步推出了一项重磅回购方案:拟使用自有资金80亿至100亿元,以不超过每股153.59元的价格回购公司股份。

需要特别注意的是,此次回购的股份将全部用于注销并减少注册资本,而非用于股权激励或其他用途。这种“注销式回购”将永久性减少公司的总股本,直接提升每股净资产、每股收益以及净资产收益率(ROE),让所有现有股东都能共享公司价值的增厚。

支撑如此大手笔分红与回购的,是五粮液极其稳健的财务底盘。截至2026年3月末,公司货币资金高达1242.59亿元,占总资产比例接近三分之二。更重要的是,公司零有息负债,完全没有短期偿债压力,“过冬的粮草”储备十分充沛。

正如白酒行业分析师欧阳千里所言,“业绩的短期波动并未撼动公司回报股东的底气,这本身就是对其现金流健康度与公司治理自信心的双重背书。”

总而言之,站在长期价值的视角审视,五粮液2025年年报所呈现的业绩调整,并非一场危机,而更像是一次自我革新式的战略深蹲:它以主动财务出清还原真实经营图景,以产品创新精准卡位消费新趋势,以品牌营销变革直达终端消费者,最后,以高额分红与注销式回购坚定地向市场传递长期信心。

正如中国酒业协会最新撰文所指出的,五粮液在品牌价值、产品品质、渠道网络等方面的坚实基础,并未因阶段性的报表调整而改变。其核心消费群体保持稳定,市场根基扎实,长期积累的品牌势能与品质口碑,依然是企业实现高质量发展的最坚实保障。

短期来看,阵痛或许不可避免;但长期而言,这正是白酒板块从依赖概念的“题材股”,真正走向依靠内在价值的“价值股”所必须经历的蜕变之路。

免责声明:正软商城发布此文仅为传递信息,不代表正软商城认同其观点或证实其描述。

产品推荐

-

售后无忧

立即购买>- DAEMON Tools Lite 10【序列号终身授权 + 中文版 + Win】

-

¥150.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Ultra 5【序列号终身授权 + 中文版 + Win】

-

¥198.00

office旗舰店

-

售后无忧

立即购买>- DAEMON Tools Pro 8【序列号终身授权 + 中文版 + Win】

-

¥189.00

office旗舰店

-

售后无忧

立即购买>- CorelDRAW X8 简体中文【标准版 + Win】

-

¥1788.00

office旗舰店

-

正版软件

正版软件

- 全国首个大规模算电协同项目并网,绿电直连终结“算力贵、绿电弃”双重困局

- 4条110千伏专线,省掉的不只是过网费 5月2日,中卫云基地南侧一公里的戈壁滩上,一个标志性的场景出现了:50万千瓦光伏电站发出的电流,正通过4条110千伏输电线路,被直接送往算力园区的开关站。这笔电力交易绕开了传统大电网的层层流转,实现了真正意义上的“点对点”直供。 用大唐中卫新能源副总经理靳良的

- 6分钟前 0

-

正版软件

正版软件

- Rivian: 阵痛前行,R2 能否带领 Rivian “逆风翻盘” ?

- Rivian 2025年Q3财报:一份“看上去很美”的成绩单 北京时间2025年11月5日,Rivian发布了第三季度财报。单从数据表面看,这份成绩单似乎不错,整体业绩从二季度的低谷中有所回升。但深入细节,会发现水面之下暗流涌动。先来看几个关键数据: 1)收入:基本符合预期。季度总收入13.8亿美元

- 6分钟前 0

-

正版软件

正版软件

- 五粮液:主动出清,蓄力长远

- 2025年,白酒行业的调整算是真正进入了深水区。在“政策调整、消费转型、存量博弈”三期叠加的背景下,整个板块的业绩与股价普遍承压。一个直观的数据是:20家A股白酒上市公司里,有19家营收下滑,18家盈利下滑,甚至还有4家录得亏损。作为浓香龙头的五粮液(000858.SZ),其业绩调整也备受市场关注。

- 1小时前 08:05 0

-

正版软件

正版软件

- JNN录音笔X6与科大讯飞B1大比拼:谁才是智能录音界的“全能选手”?

- 智能录音设备双雄对决:JNN X6与科大讯飞B1,谁更懂你的记录需求? 如今,无论是知识汲取还是高效办公,信息的即时捕捉都变得至关重要。智能录音笔,这个曾经的专业工具,正快速走入大众视野,成为提升效率的得力助手。最近,有两款产品在市场上讨论度颇高:主打超长续航和便捷操作的JNN X6,以及以强大语言

- 1小时前 08:05 0

-

正版软件

正版软件

- 谷歌 Pixel 11 系列旗舰手机配置大曝光:Tensor G6 芯片、放弃三星基带,镜头模组有亮点

- 谷歌 Pixel 11 系列旗舰手机配置大曝光:Tensor G6 芯片、放弃三星基带,镜头模组有亮点 五月初,科技圈迎来了一波重量级爆料。一份最新的深度泄露,几乎将谷歌下一代旗舰 Pixel 11 系列的核心秘密全盘托出。从全新的 Tensor G6 芯片组细节,到相机硬件的关键更新,甚至一个有趣

- 1小时前 08:04 0

最新发布

-

1

1

- 在哪里可以找到手机相片收藏

- 528天前

-

2

2

- 详细解读I7-14650HX的性能评测数据

- 535天前

-

3

3

- 如何选择DP接口版本: 1.2还是1.4?

- 546天前

-

4

4

-

5

5

- 华为GT4和Watch4,哪个更好?

- 837天前

-

6

6

- 骁龙芯片的型号与天玑9400相当?

- 554天前

-

7

7

-

8

8

-

9

9

- 三星“约谈”联发科 A系列智能手机有望搭载其5G芯片

- 2332天前

相关推荐

- 全国首个大规模算电协同项目并网,绿电直连终结“算力贵、绿电弃”双重困局

- Rivian: 阵痛前行,R2 能否带领 Rivian “逆风翻盘” ?

- 五粮液:主动出清,蓄力长远

- JNN录音笔X6与科大讯飞B1大比拼:谁才是智能录音界的“全能选手”?

- 谷歌 Pixel 11 系列旗舰手机配置大曝光:Tensor G6 芯片、放弃三星基带,镜头模组有亮点

- 索尼 PS-LX3BT 入门级黑胶唱片机国行预售:动磁唱头、3.5 克唱针压力,2490 元

- 速度再翻倍 DDR6终于要来了!进入全面开发阶段

- 消息称Anthropic看上英国企业Fractile推理芯片,有意导入

- AI诊断真实病例准确率超医生,哈佛称医学评估标准或应重新改写

热门关注

-

- Xshell 6 简体中文

- ¥899.00-¥1149.00

-

- DaVinci Resolve Studio 16 简体中文

- ¥2550.00-¥2550.00

-

- Camtasia 2019 简体中文

- ¥689.00-¥689.00

-

- Luminar 3 简体中文

- ¥288.00-¥288.00

-

- Apowersoft 录屏王 简体中文

- ¥129.00-¥339.00